Bu hesaplayıcı ne işe yarar?

Bu araç, işletmenizin belirli bir hedef kâra ulaşabilmesi için ne kadar satış cirosu (hasılat) elde etmesi gerektiğini gösterir. Maliyet-hacim-kâr (MHK; İngilizcesiyle CVP) analizine dayanır; yani başabaş noktası hesaplamalarında kullanılan aynı çerçeveye. Ancak burada sonuç sadece maliyetlerinizi değil, belirlediğiniz kâr hedefini de kapsayacak şekilde genişletilmiştir. Her para birimiyle çalışır — rakamlarınızı aynı birimle girmeniz yeterlidir.

Nasıl kullanılır?

Üç değer girin: ulaşmak istediğiniz Hedef Kâr, Değişken Maliyet Oranı (değişken maliyetlerin satışlara oranının yüzde olarak ifadesi) ve toplam Sabit Maliyet. Hesaplayıcı, en yakın tam para birimine yuvarlanmış olarak Gereken Satış tutarını verir.

Formülün açıklaması

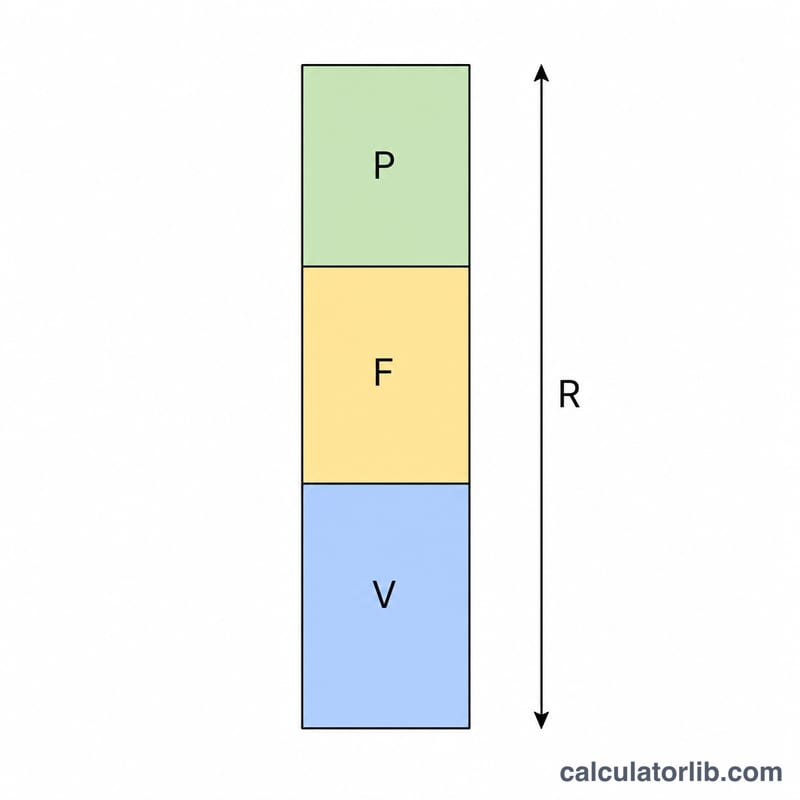

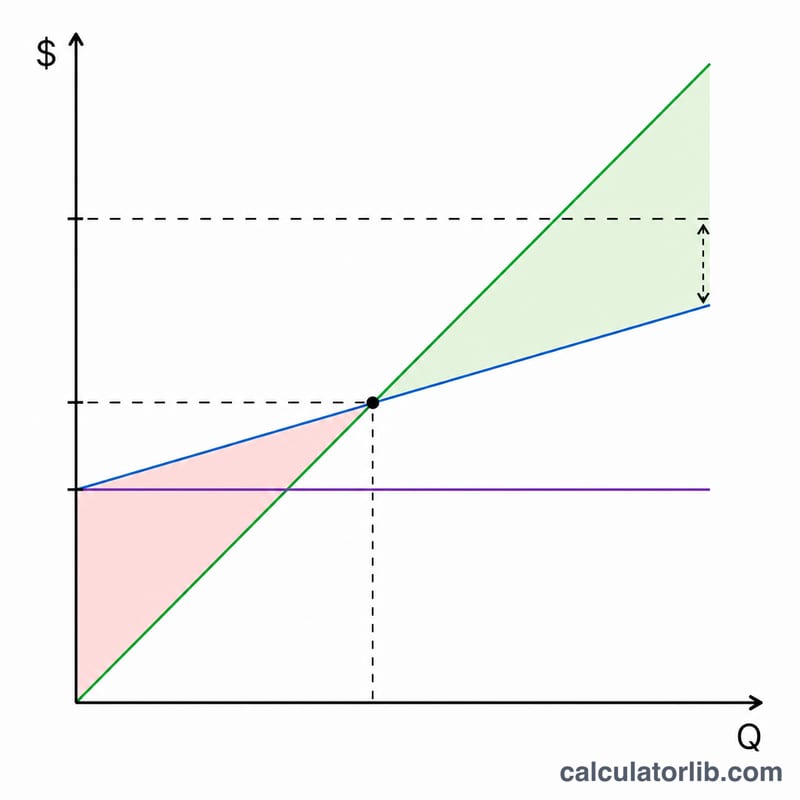

Kâr; satışlardan değişken maliyetlerin ve sabit maliyetlerin çıkarılmasıyla bulunur. Değişken maliyetler satışlarla orantılı arttığından, bunlar \(\text{Satış} \times v\) şeklinde ifade edilir; burada \(v\), kesir olarak değişken maliyet oranıdır. Kârı hedef kârınıza eşitlersek:

$$\text{Hedef Kâr} = \text{Satış} \times (1 - v) - \text{Sabit Maliyet}$$Satış için çözdüğümüzde: $$\text{Gereken Satış} = \dfrac{\text{Hedef Kâr} + \text{Sabit Maliyet}}{1 - v}$$. Buradaki \((1 - v)\) ifadesi katkı payı oranıdır — yani her bir birim satıştan sabit maliyetleri karşılamak ve kâr elde etmek için ayrılan paydır.

Örnek hesaplama

Diyelim ki 1.000.000 tutarında kâr elde etmek istiyorsunuz, değişken maliyet oranınız %50 (yani \(v = 0{,}50\) ve katkı payı oranı 0,50) ve sabit maliyetleriniz 200.000. Bu durumda $$\text{Gereken Satış} = \frac{1.000.000 + 200.000}{0{,}50} = \frac{1.200.000}{0{,}50} = 2.400.000$$ olur. Kontrol edelim: 2.400.000 satışta değişken maliyetler 1.200.000, sabit maliyetler 200.000 olur ve geriye tam olarak 1.000.000 kâr kalır.

Sıkça Sorulan Sorular

Değişken maliyet oranı nedir? Değişken maliyetlerinizin satışlara bölünmesiyle bulunan ve yüzde olarak ifade edilen orandır. Örneğin her 1 birim satış için değişken maliyetiniz genellikle 0,60 birimse, oran %60'tır.

%100 oranı neden hata veriyor? Değişken maliyetler satışlara eşitse katkı payı sıfır olur; bu durumda ne kadar satış yaparsanız yapın sabit maliyetleri karşılamak veya kâr elde etmek mümkün değildir — yani hedef matematiksel olarak ulaşılamazdır.

Bunun yerine başabaş noktasını planlayabilir miyim? Evet — Hedef Kâr değerini 0 olarak girin; çıkan sonuç başabaş satış tutarınız olur.