這個計算機能幫你做什麼

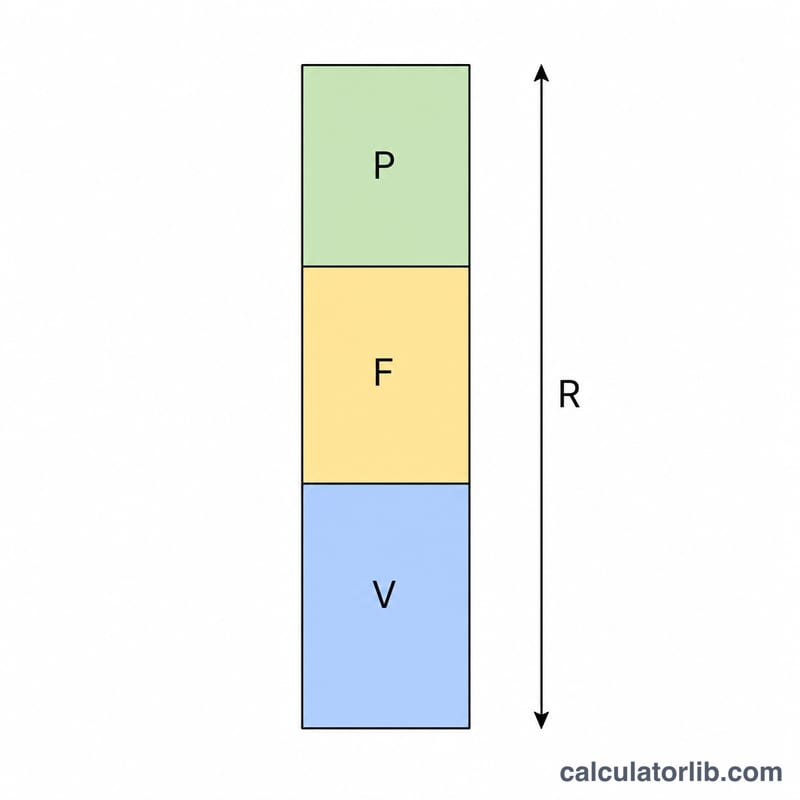

這個工具能告訴你:要賺到一筆設定好的目標利潤,公司需要創造多少營業額(銷貨收入)。它的基礎是「成本—數量—利潤分析」(CVP,Cost-Volume-Profit),與計算損益兩平點時用的是同一套框架,只是再往前延伸一步——算出來的結果不只涵蓋所有成本,還包含你自己設定要賺取的利潤。這套公式適用於任何貨幣,只要所有數字都用同一種單位輸入即可。

使用方法

請輸入三個數值:你想賺取的目標利潤、變動成本率(變動成本佔營業額的百分比),以及全部的固定成本。計算機會回傳所需營業額,並四捨五入到整數單位。

公式解析

利潤等於營業額減去變動成本,再減去固定成本。由於變動成本會隨營業額同比例增減,因此變動成本等於「營業額 \(\times v\)」,其中 \(v\) 是以小數表示的變動成本率。將利潤設為你的目標值,可得:

$$\text{目標利潤} = \text{營業額} \times (1 - v) - \text{固定成本}$$

解出營業額:$$\text{所需營業額} = \dfrac{\text{目標利潤} + \text{固定成本}}{1 - v}$$其中 \((1 - v)\) 就是「貢獻邊際率」——也就是每一塊錢營業額中,能用來支應固定成本與賺取利潤的比例。

實例試算

假設你希望賺到 1,000,000 的利潤,變動成本率為 50%(也就是 \(v = 0.50\),貢獻邊際率同為 0.50),固定成本為 200,000。那麼所需營業額:$$\frac{1{,}000{,}000 + 200{,}000}{0.50} = \frac{1{,}200{,}000}{0.50} = 2{,}400{,}000$$驗算一下:營業額 2,400,000 時,變動成本為 1,200,000,固定成本為 200,000,剛好剩下 1,000,000 的利潤。

常見問題

什麼是變動成本率?就是變動成本除以營業額,再以百分比表示。如果每一塊錢營業額通常會產生 0.6 元的變動成本,那麼變動成本率就是 60%。

為什麼變動成本率設為 100% 會出現錯誤?當變動成本等於營業額時,貢獻邊際就是零,這代表無論做出多少營業額,都無法支應固定成本、更別說賺取利潤——這個目標在數學上根本無法達成。

可以改用來計算損益兩平點嗎?可以——把目標利潤設為 0,算出來的結果就是你的損益兩平營業額。