औसत दैनिक शेष (ADB) विधि क्या है?

औसत दैनिक शेष यानी Average Daily Balance (ADB) वह सबसे आम तरीका है जिससे क्रेडिट कार्ड कंपनियाँ आपके ऊपर लगने वाले ब्याज की गणना करती हैं। किसी एक तय दिन के शेष पर ब्याज लगाने के बजाय, कंपनी बिलिंग साइकिल के हर दिन का बकाया शेष देखती है, सभी दिनों के शेष को जोड़ती है और फिर दिनों की कुल संख्या से भाग देती है। इसके बाद इसी औसत पर ब्याज लगाया जाता है। यह कैलकुलेटर आपके ADB और उससे बनने वाले ब्याज शुल्क का अनुमान लगाता है। (ध्यान दें: यह तरीका मुख्य रूप से अमेरिकी क्रेडिट कार्ड व्यवस्था पर आधारित है; भारत समेत अन्य देशों में बैंक की शर्तों के अनुसार नियम थोड़े अलग हो सकते हैं।)

इस कैलकुलेटर का उपयोग कैसे करें

साइकिल का शुरुआती शेष, बिलिंग साइकिल में दिनों की संख्या (आमतौर पर 28–31) और अपने कार्ड का APR दर्ज करें। अगर साइकिल के दौरान आपने कोई नया खर्च किया या भुगतान किया है, तो उसकी राशि और वह दिन भी डालें जिस दिन वह लेन-देन पोस्ट हुआ — ताकि दैनिक शेष सही ढंग से बदल सके। कैलकुलेटर हर दिन का शेष तैयार करता है, उनका औसत निकालता है और दैनिक दर (daily periodic rate) से गुणा करके आपका अनुमानित ब्याज दिखाता है।

फॉर्मूला समझें

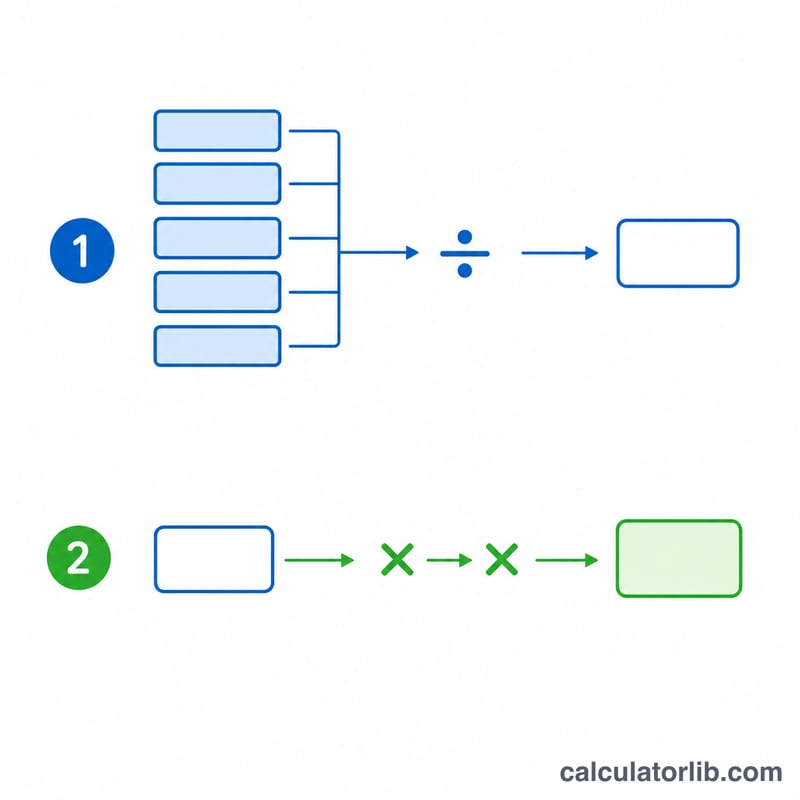

सबसे पहले, दैनिक दर (DPR) निकाली जाती है — यानी APR को 365 से भाग देना। औसत दैनिक शेष = हर दिन के अंतिम शेष का योग ÷ दिनों की संख्या। ब्याज शुल्क = ADB × DPR × दिनों की संख्या।

$$\text{Finance Charge} = \text{ADB} \times \frac{\text{APR}/100}{365} \times \text{Days}$$ $$\text{where}\quad \text{ADB} = \frac{1}{\text{Days}} \sum_{d=1}^{\text{Days}} B_d$$उदाहरण के लिए, अगर 30 दिनों तक लगातार $1,000 का शेष है और APR 18% है: \(\text{DPR} = 0.18 \div 365 = 0.000493\), \(\text{ADB} = \$1{,}000\), और

$$\text{ब्याज शुल्क} = 1{,}000 \times 0.000493 \times 30 \approx \$14.79$$

मुख्य शर्तें परिभाषित

क्रेडिट कार्ड ब्याज की गणना कैसे की जाती है यह समझना कुछ मुख्य शर्तों से शुरू होता है। अधिकांश यू.एस. कार्ड जारीकर्ता औसत दैनिक शेष विधि का उपयोग करते हैं, इसलिए ये परिभाषाएँ उस दृष्टिकोण का वर्णन करती हैं।

- औसत दैनिक शेष (ADB): बिलिंग चक्र के प्रत्येक दिन के अंत में खाता शेष का योग, चक्र के दिनों की संख्या से विभाजित। यह प्रत्येक शेष को उसके द्वारा खाते पर रहने की अवधि के द्वारा भारित करता है, इसलिए चक्र की शुरुआत में किया गया भुगतान चक्र के अंत में किए गए समान भुगतान की तुलना में ADB को अधिक कम करता है।

- दैनिक आवधिक दर (DPR): प्रतिदिन शेष पर लागू ब्याज दर। यह वार्षिक प्रतिशत दर को वर्ष के दिनों की संख्या से विभाजित करने के बराबर है, सामान्यतः \(\text{DPR} = \text{APR} / 365\)। उदाहरण के लिए, 18% APR एक DPR देता है जो लगभग \(0.18/365 = 0.0004932\) है, या प्रति दिन लगभग 0.0493% है।

- वार्षिक प्रतिशत दर (APR): उधार लेने की वार्षिक लागत को प्रतिशत के रूप में व्यक्त की गई है। खरीद के लिए, यह एक नाममात्र दर है जिसे दैनिक दर तक विभाजित किया जाता है; इसमें चक्रवृद्धि प्रभाव शामिल नहीं है कि प्रभावी वार्षिक दर (APY) दर्शाती है।

- बिलिंग चक्र: पुनरावर्ती अवधि — आमतौर पर 28 से 31 दिन — जिस पर लेनदेन दर्ज किए जाते हैं और इसके बाद एक विवरण जारी किया जाता है। चक्र के दिनों की संख्या ADB गणना में विभाजक और वित्त प्रभार में गुणक है।

- वित्त प्रभार: चक्र के लिए आकलित ब्याज की डॉलर राशि। औसत दैनिक शेष विधि के साथ यह \(\text{ADB} \times \text{DPR} \times \text{Days}\) के बराबर है।

- अनुग्रह अवधि: ब्याज-मुक्त खिड़की — आमतौर पर कम से कम 21 दिन — विवरण बंद करने की तारीख और भुगतान की देय तारीख के बीच। यदि आप देय तारीख तक पूर्ण विवरण शेष का भुगतान करते हैं, तो नई खरीद पर कोई वित्त प्रभार नहीं लगाया जाता है; शेष रखना आमतौर पर अनुग्रह अवधि को त्याग देता है जब तक खाता पूरी तरह से भुगतान नहीं हो जाता।

- पोस्टिंग तारीख: वह तारीख जब लेनदेन (प्रभार या भुगतान) वास्तव में आपके खाते में दर्ज किया जाता है। पोस्टिंग तारीख — लेनदेन की तारीख नहीं — यह निर्धारित करती है कि कौन से दैनिक शेष बदलते हैं, इसलिए एक भुगतान जो एक दिन बाद पोस्ट होता है वह ADB को उसी के अनुसार प्रभावित करता है।

अक्सर पूछे जाने वाले सवाल (FAQ)

क्या साइकिल के बीच में भुगतान करने से ब्याज कम होता है? हाँ। साइकिल में जितनी जल्दी भुगतान पोस्ट होगा, उतने ही ज़्यादा दिनों के शेष कम हो जाएँगे, जिससे आपका औसत और इसलिए ब्याज भी घट जाएगा।

APR को 365 से भाग क्यों देते हैं? दैनिक दर सालाना दर को हर दिन में बाँट देती है। कुछ कंपनियाँ 360 दिन इस्तेमाल करती हैं; यह टूल 365 दिनों के आधार पर गणना करता है।

क्या यह बिलकुल सटीक है? यह एक करीबी अनुमान है। असली शुल्क आपके कार्ड जारीकर्ता की सटीक विधि, ग्रेस पीरियड और चक्रवृद्धि (compounding) नियमों पर निर्भर करता है।