¿Qué es el método del saldo diario promedio?

El método del saldo diario promedio (ADB, por sus siglas en inglés) es la fórmula más habitual que utilizan los emisores de tarjetas de crédito para calcular los intereses que debes. En lugar de aplicar intereses sobre tu saldo en un único momento, el emisor registra tu saldo cada día del ciclo de facturación, suma todos esos saldos diarios y los divide entre el número de días. Después aplica los intereses sobre ese promedio. Esta calculadora estima tu ADB y el cargo financiero resultante. Ten en cuenta que es una práctica propia del sistema estadounidense de tarjetas; en otros países las reglas y la terminología pueden variar.

Cómo usar esta calculadora

Introduce el saldo inicial del ciclo, el número de días que dura el ciclo de facturación (normalmente entre 28 y 31) y la TAE de tu tarjeta. Si hiciste nuevos cargos o pagos durante el ciclo, indica el importe y el día en que se registraron para que los saldos diarios se ajusten con precisión. La calculadora construye el saldo día a día, calcula su promedio y lo multiplica por la tasa periódica diaria para mostrarte el interés estimado.

La fórmula explicada

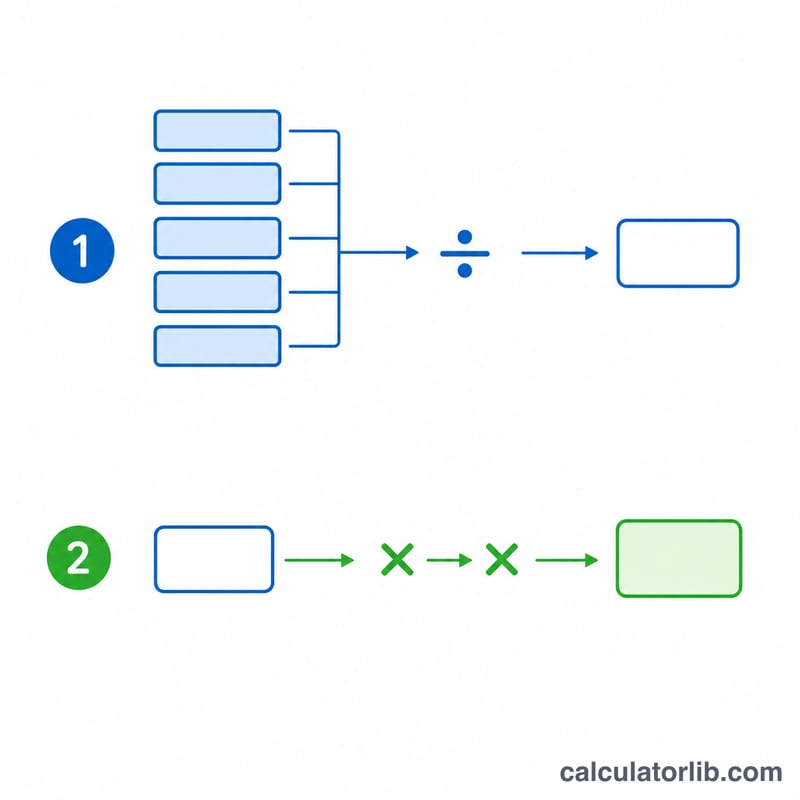

Primero, la tasa periódica diaria (DPR) es la TAE dividida entre 365. El saldo diario promedio es la suma del saldo final de cada día dividida entre el número de días. El cargo financiero equivale a ADB × DPR × número de días.

$$\text{Cargo Financiero} = \text{ADB} \times \frac{\text{TAE}/100}{365} \times \text{Días}$$ $$\text{donde}\quad \text{ADB} = \frac{1}{\text{Días}} \sum_{d=1}^{\text{Días}} B_d$$Por ejemplo, con un saldo constante de 1.000 $ durante 30 días y una TAE del 18 %: \(\text{DPR} = 0{,}18 \div 365 = 0{,}000493\), \(\text{ADB} = 1.000\,\$\) y el cargo financiero:

$$1.000 \times 0{,}000493 \times 30 \approx 14{,}79\,\$$$

Términos Clave Definidos

Entender cómo se calcula el interés de una tarjeta de crédito comienza con un puñado de términos esenciales. La mayoría de los emisores de tarjetas estadounidenses utilizan el método del saldo diario promedio, por lo que estas definiciones describen ese enfoque.

- Saldo Diario Promedio (ADB): La suma del saldo de la cuenta al final de cada día del ciclo de facturación, dividida por el número de días en el ciclo. Pondera cada saldo según el tiempo que permaneció en la cuenta, de modo que un pago realizado al principio del ciclo reduce el ADB más que el mismo pago realizado al final.

- Tasa Periódica Diaria (DPR): La tasa de interés aplicada al saldo cada día. Es igual a la APR dividida por el número de días en el año, normalmente \(\text{DPR} = \text{APR} / 365\). Por ejemplo, una APR del 18% da una DPR de aproximadamente \(0.18/365 = 0.0004932\), o aproximadamente 0.0493% por día.

- APR (Tasa Porcentual Anual): El costo anual de endeudamiento expresado como un porcentaje. Para compras, es una tasa nominal que se divide en una tasa diaria; no incluye el efecto de capitalización que refleja la tasa anual efectiva (APY).

- Ciclo de facturación: El período recurrente —típicamente 28 a 31 días— durante el cual se registran las transacciones antes de emitirse un estado de cuenta. El número de días en el ciclo es el divisor en el cálculo del ADB y el multiplicador en el cargo financiero.

- Cargo financiero: El monto en dólares del interés evaluado para el ciclo. Con el método del saldo diario promedio es igual a \(\text{ADB} \times \text{DPR} \times \text{Días}\).

- Período de gracia: La ventana sin intereses —usualmente al menos 21 días— entre la fecha de cierre del estado de cuenta y la fecha de vencimiento del pago. Si paga el saldo total del estado de cuenta antes de la fecha de vencimiento, no se evalúa ningún cargo financiero en las nuevas compras; mantener un saldo típicamente pierde el período de gracia hasta que la cuenta esté completamente pagada.

- Fecha de contabilización: La fecha en que una transacción (cargo o pago) se registra realmente en su cuenta. La fecha de contabilización —no la fecha de la transacción— determina qué saldos diarios cambian, por lo que un pago que se contabiliza un día después afecta el ADB en consecuencia.

Preguntas frecuentes

¿Pagar a mitad del ciclo reduce los intereses? Sí. Registrar un pago más temprano dentro del ciclo reduce más saldos diarios, lo que baja tu promedio y, por tanto, tus intereses.

¿Por qué se divide la TAE entre 365? La tasa periódica diaria reparte la tasa anual entre cada día del año. Algunos emisores usan 360 días; esta herramienta utiliza 365.

¿Es un cálculo exacto? Es una estimación bastante aproximada. Los cargos reales dependen del método concreto de tu emisor, los periodos de gracia y las reglas de capitalización.