Что такое метод среднего дневного баланса?

Метод среднего дневного баланса (average daily balance, ADB) — самый распространённый способ, которым банки-эмитенты в США и ряде других стран рассчитывают проценты по кредитной карте. Вместо того чтобы начислять проценты на остаток в какой-то один момент, банк отслеживает баланс за каждый день расчётного периода, складывает все эти ежедневные остатки и делит сумму на число дней. Проценты затем начисляются именно на это среднее значение. Калькулятор оценивает ваш ADB и итоговую сумму процентов. Учтите: в России проценты по картам считаются по правилам конкретного банка и условиям договора, поэтому используйте инструмент как ориентир для зарубежных карт и для понимания самой методики.

Как пользоваться калькулятором

Введите остаток на начало периода, количество дней в расчётном цикле (обычно 28–31) и годовую ставку (APR) вашей карты. Если в течение периода вы совершали новые покупки или вносили платежи, укажите сумму и день, когда операция была проведена, — так ежедневные остатки будут учтены точнее. Калькулятор построит баланс по дням, усреднит его и умножит на дневную периодическую ставку, показав примерную сумму процентов.

Разбираем формулу

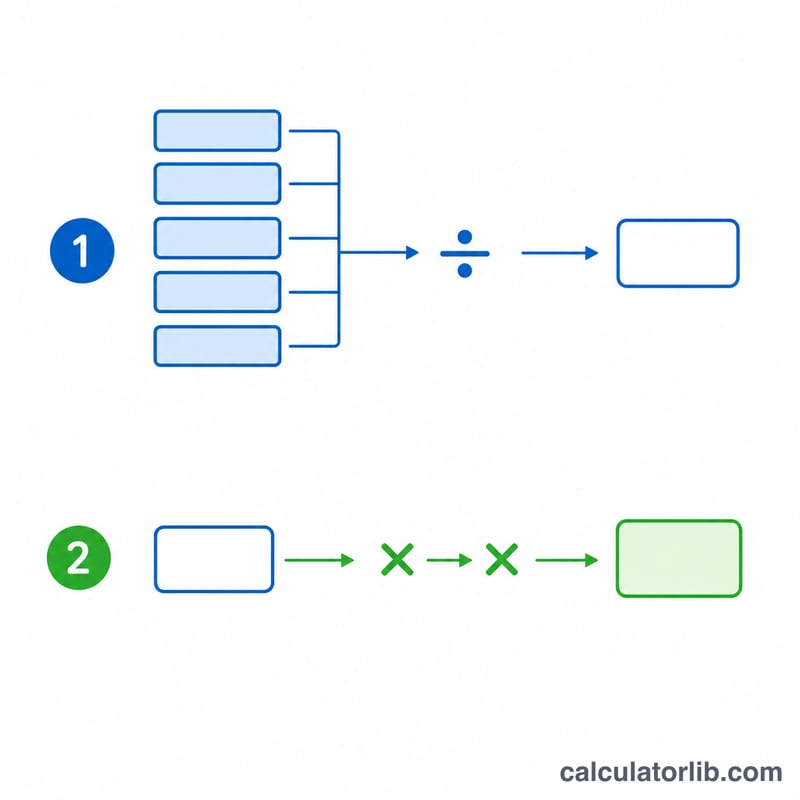

Сначала вычисляется дневная периодическая ставка (DPR) — это APR, делённая на 365. Средний дневной баланс равен сумме конечных остатков за каждый день, делённой на число дней. Проценты считаются так:

$$\text{Finance Charge} = \text{ADB} \times \frac{\text{APR}/100}{365} \times \text{Days}$$Например, при постоянном остатке $1000 в течение 30 дней и APR 18%:

$$\text{DPR} = 0{,}18 \div 365 = 0{,}000493$$$$\text{ADB} = \$1000$$$$\text{Сумма процентов} = 1000 \times 0{,}000493 \times 30 \approx \$14{,}79$$

Частые вопросы

Снижает ли проценты погашение в середине периода? Да. Чем раньше в цикле проведён платёж, тем больше дней баланс будет ниже, а значит, уменьшается среднее значение и сами проценты.

Почему APR делится на 365? Дневная периодическая ставка распределяет годовую ставку по дням. Некоторые банки используют 360 дней, но этот калькулятор считает по 365.

Точен ли результат? Это близкая оценка. Реальная сумма зависит от конкретной методики банка, льготных периодов и правил начисления сложных процентов.

Определение ключевых терминов

Понимание того, как рассчитываются проценты по кредитным картам, начинается с нескольких основных терминов. Большинство эмитентов карт в США используют метод среднего дневного баланса, поэтому эти определения описывают именно этот подход.

- Средний дневной баланс (СДБ): Сумма остатка счета на конец каждого дня в расчетном цикле, деленная на количество дней в цикле. Это взвешивает каждый баланс по продолжительности его нахождения на счете, поэтому платеж, произведенный в начале цикла, снижает СДБ больше, чем тот же платеж, произведенный в конце.

- Ежедневная периодическая ставка (ЕПС): Процентная ставка, применяемая к балансу каждый день. Она равна годовой процентной ставке, деленной на количество дней в году, обычно \(\text{ЕПС} = \text{ГПС} / 365\). Например, годовая процентная ставка 18% дает ежедневную периодическую ставку примерно \(0.18/365 = 0.0004932\), или около 0.0493% в день.

- ГПС (годовая процентная ставка): Годовая стоимость заимствования, выраженная в процентах. Для покупок это номинальная ставка, которая дробится на дневную ставку; она не включает эффект сложных процентов, который отражает эффективная годовая ставка (ЭГС).

- Расчетный цикл: Повторяющийся период — обычно 28–31 день — в течение которого записываются транзакции перед выпуском выписки. Количество дней в цикле является делителем в расчете СДБ и множителем в финансовом сборе.

- Финансовый сбор: Сумма в долларах процентов, начисленных за цикл. Метод среднего дневного баланса дает \(\text{СДБ} \times \text{ЕПС} \times \text{Дни}\).

- Льготный период: Безопроцентное окно — обычно не менее 21 дня — между датой закрытия выписки и датой платежа. Если вы оплатите полную сумму выписки к дате платежа, финансовый сбор не начисляется на новые покупки; наличие задолженности обычно лишает льготный период до полной оплаты счета.

- Дата учета: Дата фактической записи транзакции (платеж или расход) на счет. Дата учета — не дата транзакции — определяет, какие дневные балансы изменяются, поэтому платеж, учтенный день спустя, соответственно влияет на СДБ.