Ortalama Günlük Bakiye Yöntemi Nedir?

Ortalama günlük bakiye (ADB) yöntemi, kredi kartı sağlayıcılarının borcunuza uygulayacağı faizi hesaplamak için en sık kullandığı yöntemdir. Sağlayıcı, faizi tek bir andaki bakiyeniz üzerinden hesaplamak yerine, hesap kesim döneminin her günü için bakiyenizi takip eder, bu günlük bakiyeleri toplar ve gün sayısına böler. Faiz daha sonra bu ortalama üzerinden uygulanır. Bu hesaplama aracı, ortalama günlük bakiyenizi ve buna bağlı faiz tutarını tahmini olarak hesaplar. Not: ADB yöntemi özellikle ABD kredi kartı sisteminde yaygındır; Türkiye'deki bankalar farklı faiz hesaplama kuralları uygulayabilir, bu yüzden kendi kartınızın koşullarını kontrol etmeniz önerilir.

Bu Aracı Nasıl Kullanırsınız?

Dönemin başlangıç bakiyesini, hesap kesim dönemindeki gün sayısını (genellikle 28–31 gün) ve kartınızın APR oranını girin. Dönem içinde yeni harcamalar yaptıysanız veya ödemeler gerçekleştirdiyseniz, tutarı ve işlemin yansıdığı günü girin; böylece günlük bakiyeler doğru şekilde güncellenir. Araç, gün gün ilerleyen bir bakiye oluşturur, bunun ortalamasını alır ve günlük dönemsel oranla çarparak tahmini faizinizi gösterir.

Formül Nasıl Çalışır?

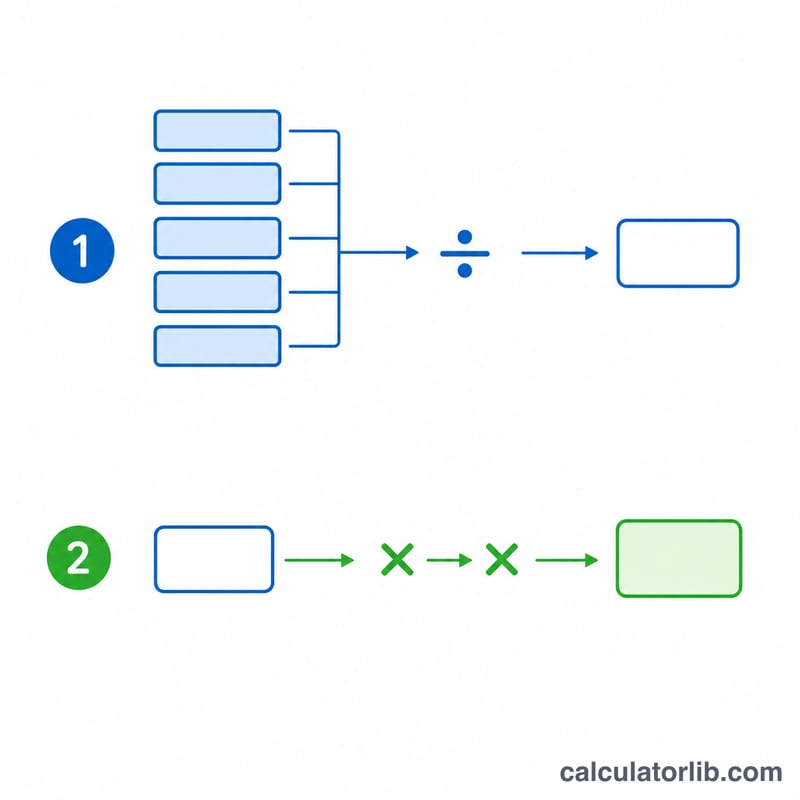

İlk olarak, günlük dönemsel oran (DPR), APR'nin 365'e bölünmesiyle bulunur. Ortalama günlük bakiye ise her günün dönem sonu bakiyesinin toplamının gün sayısına bölünmesiyle hesaplanır. Faiz tutarı:

$$\text{Finance Charge} = \text{ADB} \times \frac{\text{APR}/100}{365} \times \text{Days}$$burada

$$\text{ADB} = \frac{1}{\text{Days}} \sum_{d=1}^{\text{Days}} B_d$$Örneğin, 30 gün boyunca 18% APR ile sabit $1,000 bakiyede: \(\text{DPR} = 0{,}18 \div 365 = 0{,}000493\), \(\text{ADB} = \$1{,}000\) ve faiz tutarı:

$$1.000 \times 0{,}000493 \times 30 \approx \$14{,}79$$

Önemli Terimler Tanımlandı

Kredi kartı faizinin nasıl hesaplandığını anlamak birkaç temel terim ile başlar. ABD'li çoğu kart veren kuruluş ortalama günlük bakiye yöntemini kullanır, bu nedenle bu tanımlar bu yaklaşımı açıklamaktadır.

- Ortalama Günlük Bakiye (ADB): Faturalandırma döngüsündeki her günün sonunda hesap bakiyesinin toplamı, döngüdeki gün sayısına bölünmüş. Her bakiyeyi hesapta ne kadar süre kaldığına göre ağırlıklandırır, bu nedenle döngünün başında yapılan bir ödeme, aynı ödemenin geç dönemde yapılanından daha fazla ADB'yi düşürür.

- Günlük Periyodik Oran (DPR): Bakiyeye her gün uygulanan faiz oranı. APR'nin yıldaki gün sayısına bölünmesine eşittir, normalde \(\text{DPR} = \text{APR} / 365\). Örneğin, %18 APR günde yaklaşık \(0.18/365 = 0.0004932\) veya kabaca %0.0493 DPR verir.

- APR (Yıllık Yüzde Oranı): Borçlanmanın yıllık maliyeti yüzde olarak ifade edilir. Satın almalar için, günlük orana bölünen nominal bir orandır; etkin yıllık oran (APY) yansıttığı bileşik etki içermez.

- Faturalandırma döngüsü: Bir hesap özeti düzenlenmeden önce işlemlerin kaydedildiği yinelenen dönem — tipik olarak 28 ile 31 gün arasında. Döngüdeki gün sayısı, ADB hesaplamasında bölen ve finans ücretinde çarpan olarak kullanılır.

- Finans ücreti: Döngü için değerlendirilen faiz tutarı (dolar). Ortalama günlük bakiye yöntemi ile eşittir \(\text{ADB} \times \text{DPR} \times \text{Günler}\).

- Ödemesiz dönem: Hesap özeti kapanış tarihi ile ödeme tarihi arasında faiz olmayan pencere — genellikle en az 21 gün. Ödeme tarihine kadar tam hesap özeti bakiyesini öderseniz, yeni satın almalar için finans ücreti değerlendirilmez; bakiye taşımak genellikle hesap tam olarak ödenene kadar ödemesiz dönemini başa çıkarır.

- Nakil tarihi: Bir işlemin (ödeme veya ücret) gerçekten hesaba kaydedildiği tarih. Nakil tarihi — işlem tarihi değil — hangi günlük bakiyelerin değiştiğini belirler, bu nedenle bir gün sonra nakledilen bir ödeme ADB'yi buna göre etkiler.

Sıkça Sorulan Sorular

Dönem ortasında ödeme yapmak faizi azaltır mı? Evet. Ödemenizi dönemin daha erken bir gününde yansıtmak, daha fazla günlük bakiyeyi düşürür; bu da ortalamanızı ve dolayısıyla faizinizi azaltır.

APR neden 365'e bölünüyor? Günlük dönemsel oran, yıllık oranı her bir güne dağıtır. Bazı sağlayıcılar 360 gün kullanır; bu araç 365 günü esas alır.

Bu sonuç kesin midir? Yakın bir tahmindir. Gerçek faiz tutarı; sağlayıcınızın tam hesaplama yöntemine, faizsiz dönemlere ve bileşik faiz kurallarına göre değişebilir.