ما هي طريقة متوسط الرصيد اليومي؟

تُعدّ طريقة متوسط الرصيد اليومي (ADB) الأسلوب الأكثر شيوعًا الذي تعتمده جهات إصدار بطاقات الائتمان لاحتساب الفائدة المستحقة عليك. فبدلًا من فرض الفائدة على رصيدك في لحظة واحدة محددة، تتابع جهة الإصدار رصيدك في كل يوم من أيام دورة الفوترة، ثم تجمع هذه الأرصدة اليومية وتقسمها على عدد الأيام، وبعد ذلك تُطبَّق الفائدة على هذا المتوسط. تساعدك هذه الحاسبة على تقدير متوسط رصيدك اليومي ورسوم الفائدة الناتجة عنه. تجدر الإشارة إلى أن هذه الطريقة سائدة لدى بطاقات الائتمان في الولايات المتحدة والعديد من الأسواق، لكن آلية الحساب الدقيقة قد تختلف من بنك لآخر ومن دولة لأخرى.

كيفية استخدام الحاسبة

أدخل رصيدك في بداية الدورة، وعدد أيام دورة الفوترة (عادةً ما بين 28 و31 يومًا)، ومعدل الفائدة السنوي (APR) الخاص ببطاقتك. وإذا أجريت مشتريات جديدة أو سدادات خلال الدورة، فأدخل المبلغ واليوم الذي قُيِّد فيه حتى تتعدّل الأرصدة اليومية بدقة. تقوم الحاسبة ببناء الرصيد يومًا بيوم، ثم تحسب متوسطه وتضربه في المعدل الدوري اليومي لتعرض لك الفائدة التقديرية.

شرح المعادلة

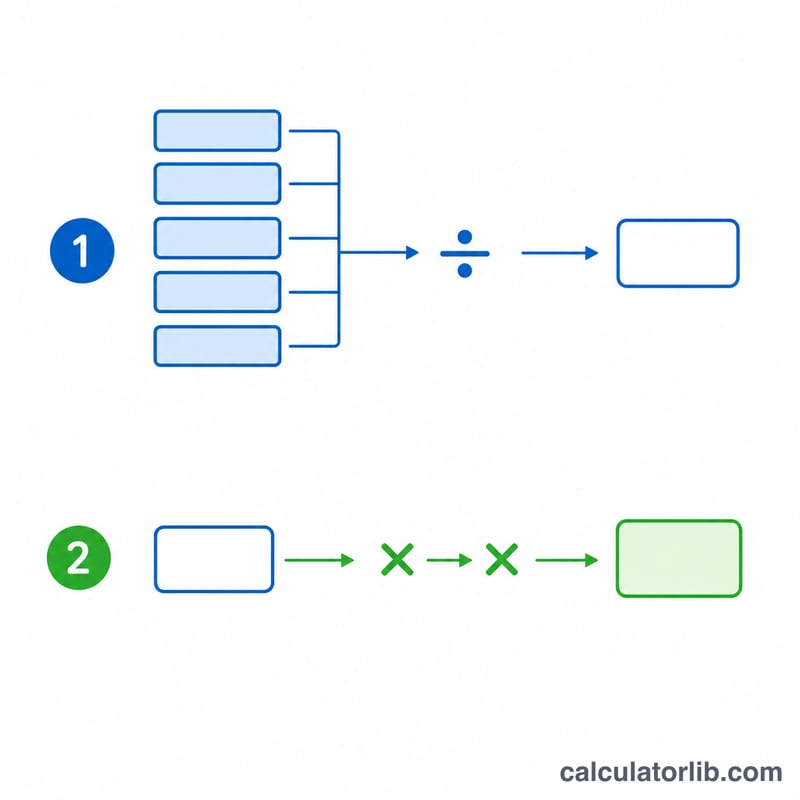

أولًا، المعدل الدوري اليومي (DPR) هو معدل الفائدة السنوي مقسومًا على 365. أمّا متوسط الرصيد اليومي فهو مجموع رصيد نهاية كل يوم مقسومًا على عدد الأيام. وتُحتسب رسوم الفائدة كالتالي:

$$\text{Finance Charge} = \text{ADB} \times \frac{\text{APR}/100}{365} \times \text{Days}$$على سبيل المثال، إذا بقي الرصيد ثابتًا عند 1,000 دولار طوال 30 يومًا بمعدل فائدة سنوي 18%: المعدل الدوري اليومي = \(0.18 \div 365 = 0.000493\)، ومتوسط الرصيد اليومي = 1,000 دولار، فتكون رسوم الفائدة:

$$1{,}000 \times 0.000493 \times 30 \approx 14.79 \text{ دولارًا}$$

المصطلحات الرئيسية المحددة

يبدأ فهم كيفية حساب الفائدة على بطاقات الائتمان بعدد من المصطلحات الأساسية. تستخدم معظم مُصدرات البطاقات الأمريكية طريقة متوسط الرصيد اليومي، لذا تصف هذه التعريفات هذا النهج.

- متوسط الرصيد اليومي (ADB): مجموع رصيد الحساب في نهاية كل يوم في دورة الفواتير، مقسوماً على عدد الأيام في الدورة. يُرجح كل رصيد حسب المدة التي بقي فيها في الحساب، لذا فإن الدفعة التي تتم في بداية الدورة تخفض متوسط الرصيد اليومي أكثر من نفس الدفعة التي تتم في الفترة الأخيرة.

- السعر الدوري اليومي (DPR): سعر الفائدة المطبق على الرصيد كل يوم. وهو يساوي معدل النسبة السنوية مقسوماً على عدد الأيام في السنة، عادةً \(\text{DPR} = \text{APR} / 365\). على سبيل المثال، معدل نسبة سنوية بنسبة 18% يعطي سعراً دورياً يومياً قدره حوالي \(0.18/365 = 0.0004932\)، أو تقريباً 0.0493% يومياً.

- معدل النسبة السنوية (APR): تكلفة الاقتراض السنوية معبراً عنها كنسبة مئوية. بالنسبة للمشتريات، فهو معدل اسمي يتم تقسيمه إلى معدل يومي؛ لا يشمل تأثير التراكم الذي يعكسه معدل النسبة المئوية السنوية الفعلي (APY).

- دورة الفواتير: الفترة المتكررة - عادةً من 28 إلى 31 يوماً - التي يتم تسجيل المعاملات فيها قبل إصدار كشف الحساب. عدد الأيام في الدورة هو القاسم في حساب متوسط الرصيد اليومي والمضروب في رسم التمويل.

- رسم التمويل: المبلغ بالدولار من الفائدة المفروضة للدورة. مع طريقة متوسط الرصيد اليومي، فإنها تساوي \(\text{ADB} \times \text{DPR} \times \text{Days}\).

- فترة السماح: نافذة خالية من الفوائد - عادةً لا تقل عن 21 يوماً - بين تاريخ إغلاق الكشف وتاريخ استحقاق الدفع. إذا دفعت رصيد الكشف الكامل بحلول تاريخ الاستحقاق، فلن يتم فرض رسم تمويل على المشتريات الجديدة؛ الاحتفاظ برصيد عادةً ما يؤدي إلى فقدان فترة السماح حتى يتم سداد الحساب بالكامل.

- تاريخ الترحيل: التاريخ الذي يتم فيه تسجيل معاملة (رسم أو دفعة) فعلياً إلى حسابك. تاريخ الترحيل - وليس تاريخ المعاملة - يحدد الأرصدة اليومية التي تتغير، لذا فإن الدفعة التي يتم ترحيلها في يوم لاحق تؤثر على متوسط الرصيد اليومي وفقاً لذلك.

الأسئلة الشائعة

هل يقلّل السداد في منتصف الدورة من الفائدة؟ نعم. فتقييد عملية سداد في وقت مبكر من الدورة يخفّض عددًا أكبر من الأرصدة اليومية، ما يقلّل متوسطك وبالتالي فائدتك.

لماذا نقسم معدل الفائدة السنوي على 365؟ لأن المعدل الدوري اليومي يوزّع المعدل السنوي على كل يوم من أيام السنة. وتستخدم بعض جهات الإصدار 360 يومًا، أمّا هذه الأداة فتعتمد 365 يومًا.

هل النتيجة دقيقة تمامًا؟ إنها تقدير قريب جدًا. أمّا الرسوم الفعلية فتعتمد على الطريقة الدقيقة لدى جهة الإصدار، وفترات السماح، وقواعد احتساب الفائدة المركّبة.