什么是平均每日余额法?

平均每日余额法(Average Daily Balance,简称 ADB)是欧美信用卡发卡机构计算利息时最常用的方法。它不会只按某一天的余额来计息,而是逐日记录整个账单周期内每天的欠款余额,把这些每日余额全部相加,再除以周期天数得出平均值,最后对这个平均余额计息。需要提醒的是,这套算法主要适用于美国等海外信用卡;中国大陆的信用卡通常采用「全额计息」或「未还部分计息」,并以日利率万分之五(年化约18%)为常见标准,具体规则请以发卡行为准。本计算器用于估算你的平均每日余额以及由此产生的利息费用。

如何使用本计算器

请先填写本账单周期的期初余额、周期天数(通常为 28–31 天)以及信用卡年利率(APR)。如果周期内有新增消费或还款,请同时输入金额和入账的日期,这样系统才能准确地逐日调整余额。计算器会按天构建余额变化、求出平均值,再乘以每日利率,得出你的预估利息。

计算公式详解

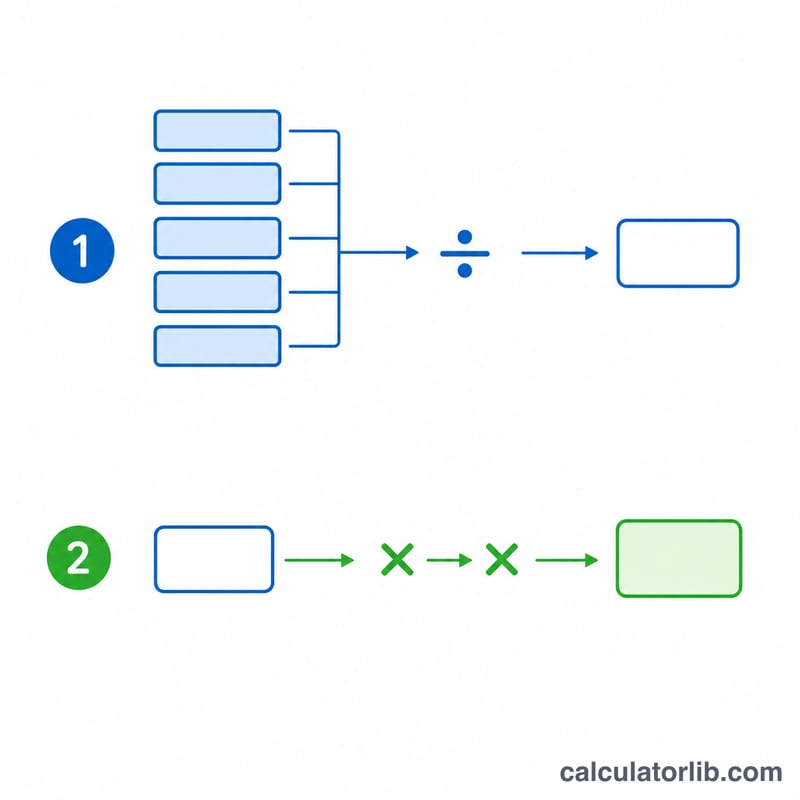

第一步,每日利率(DPR)等于年利率除以 365。平均每日余额则是每天期末余额之和除以周期天数。利息费用 = 平均每日余额 × 每日利率 × 周期天数。

$$\text{Finance Charge} = \text{ADB} \times \frac{\text{APR}/100}{365} \times \text{Days}$$举个例子:在 18% 年利率下,30 天内余额稳定保持 1,000 美元,那么 \(\text{DPR} = 0.18 \div 365 = 0.000493\),平均每日余额 = 1,000 美元,利息费用为:

$$1{,}000 \times 0.000493 \times 30 \approx 14.79 \text{ 美元}$$

关键术语定义

理解信用卡利息如何计算从一些核心术语开始。大多数美国卡发行机构使用平均日余额方法,因此这些定义描述了该方法。

- 平均日余额(ADB):计费周期内每天账户余额总和除以周期内的天数。它按余额在账户上保留的时间加权,因此在周期早期进行的付款比在后期进行的相同付款更能降低ADB。

- 日周期利率(DPR):每天应用于余额的利率。它等于APR除以一年中的天数,通常为\(\text{DPR} = \text{APR} / 365\)。例如,18% APR给出约\(0.18/365 = 0.0004932\)的DPR,或大约每天0.0493%。

- APR(年百分率):以百分比表示的年度借贷成本。对于购买,这是一个名义利率,被分解为日利率;它不包括有效年利率(APY)反映的复利效果。

- 计费周期:重复期——通常为28至31天——在此期间记录交易,然后发出对账单。周期中的天数是ADB计算中的除数和财务费用中的乘数。

- 财务费用:为该周期评估的利息美元金额。使用平均日余额方法,它等于\(\text{ADB} \times \text{DPR} \times \text{Days}\)。

- 宽限期:对账单结账日期和付款到期日期之间的无息窗口——通常至少21天。如果您在到期日期前支付全部对账单余额,则不会对新购买评估财务费用;保有余额通常会在账户全额支付之前没收宽限期。

- 过账日期:交易(收费或付款)实际记录到您账户的日期。过账日期——而不是交易日期——确定哪些日余额会改变,因此一笔晚一天过账的付款会相应影响ADB。

常见问题

在账单周期中途还款能减少利息吗?可以。还款入账越早,被拉低的每日余额天数就越多,平均余额随之下降,利息自然更少。

为什么要用年利率除以 365?每日利率就是把年化利率均摊到每一天。部分发卡机构按 360 天计算,本工具采用的是 365 天。

结果准确吗?这是一个相当接近的估算值。实际收费取决于发卡机构的具体算法、免息期以及复利规则。