Phương pháp số dư trung bình hằng ngày là gì?

Phương pháp số dư trung bình hằng ngày (ADB - Average Daily Balance) là cách phổ biến nhất mà các ngân hàng phát hành thẻ tín dụng dùng để tính lãi bạn phải trả. Thay vì chỉ tính lãi trên số dư tại một thời điểm nhất định, ngân hàng theo dõi số dư của bạn trong từng ngày của chu kỳ sao kê, cộng tất cả các số dư hằng ngày lại rồi chia cho số ngày. Lãi sau đó được áp dụng trên con số trung bình này. Công cụ này giúp bạn ước tính ADB và khoản phí lãi tương ứng. Lưu ý đây là cách tính phổ biến tại Mỹ và nhiều thị trường quốc tế; ngân hàng tại Việt Nam có thể áp dụng quy tắc, ngày miễn lãi và cách làm tròn khác nhau, vì vậy hãy đối chiếu với sao kê thực tế của bạn.

Cách sử dụng công cụ

Nhập số dư đầu kỳ, số ngày trong chu kỳ sao kê (thường là 28–31 ngày) và lãi suất APR của thẻ. Nếu trong kỳ bạn có phát sinh giao dịch mua mới hoặc thanh toán, hãy nhập số tiền cùng với ngày giao dịch được ghi nhận để số dư từng ngày được điều chỉnh chính xác. Công cụ sẽ dựng lại số dư theo từng ngày, lấy trung bình, rồi nhân với lãi suất hằng ngày để hiển thị mức lãi ước tính.

Giải thích công thức

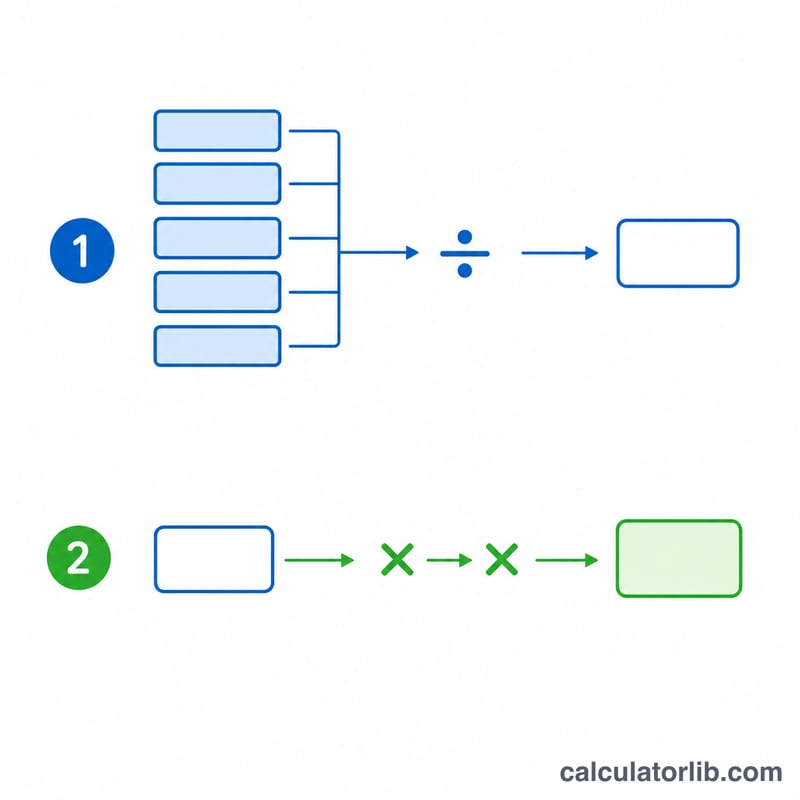

Trước hết, lãi suất hằng ngày (DPR - Daily Periodic Rate) bằng APR chia cho 365. Số dư trung bình hằng ngày là tổng số dư cuối ngày của mọi ngày chia cho số ngày. Phí lãi bằng ADB × DPR × số ngày.

$$\text{Finance Charge} = \text{ADB} \times \frac{\text{APR}/100}{365} \times \text{Days}$$$$\text{where}\quad \text{ADB} = \frac{1}{\text{Days}} \sum_{d=1}^{\text{Days}} B_d$$Ví dụ, với số dư ổn định 1.000 USD trong 30 ngày ở mức APR 18%: \(\text{DPR} = 0{,}18 \div 365 = 0{,}000493\), \(\text{ADB} = 1.000\) USD, và phí lãi \(= 1.000 \times 0{,}000493 \times 30 \approx 14{,}79\) USD.

Các Điều Khoản Chính Được Định Nghĩa

Hiểu cách tính lãi suất thẻ tín dụng bắt đầu với một số điều khoản cốt lõi. Hầu hết các công ty phát hành thẻ ở Mỹ sử dụng phương pháp số dư bình quân hàng ngày, vì vậy những định nghĩa này mô tả cách tiếp cận đó.

- Số Dư Bình Quân Hàng Ngày (ADB): Tổng số dư tài khoản vào cuối mỗi ngày trong chu kỳ lập hóa đơn, chia cho số ngày trong chu kỳ. Nó tính trọng số cho mỗi số dư theo thời gian nó nằm trong tài khoản, vì vậy một khoản thanh toán được thực hiện sớm trong chu kỳ sẽ làm giảm ADB nhiều hơn so với cùng một khoản thanh toán được thực hiện muộn.

- Tỷ Lệ Lãi Suất Hàng Ngày (DPR): Lãi suất được áp dụng cho số dư mỗi ngày. Nó bằng APR chia cho số ngày trong năm, thông thường \(\text{DPR} = \text{APR} / 365\). Ví dụ, APR 18% cho DPR khoảng \(0.18/365 = 0.0004932\), hoặc khoảng 0,0493% mỗi ngày.

- APR (Lãi Suất Phần Trăm Hàng Năm): Chi phí vay hàng năm được biểu thị dưới dạng phần trăm. Đối với các giao dịch mua, nó là tỷ lệ danh nghĩa được chia thành tỷ lệ hàng ngày; nó không bao gồm hiệu ứng lãi kép mà tỷ lệ hàng năm hiệu quả (APY) phản ánh.

- Chu kỳ lập hóa đơn: Khoảng thời gian định kỳ — thường từ 28 đến 31 ngày — trong đó các giao dịch được ghi lại trước khi hóa đơn được phát hành. Số ngày trong chu kỳ là số chia trong phép tính ADB và số nhân trong khoản phí lãi.

- Khoản phí lãi: Số tiền lãi suất được tính cho chu kỳ. Với phương pháp số dư bình quân hàng ngày, nó bằng \(\text{ADB} \times \text{DPR} \times \text{Days}\).

- Thời gian miễn lãi: Cửa sổ không có lãi suất — thường ít nhất 21 ngày — giữa ngày đóng hóa đơn và ngày hạn thanh toán. Nếu bạn thanh toán toàn bộ số dư hóa đơn theo hạn chót, không có khoản phí lãi nào được tính trên các giao dịch mua mới; việc nợ số dư thường bị mất thời gian miễn lãi cho đến khi tài khoản được thanh toán đầy đủ.

- Ngày ghi có: Ngày giao dịch (phí hoặc thanh toán) được ghi lại vào tài khoản của bạn. Ngày ghi có — không phải ngày giao dịch — xác định số dư hàng ngày nào thay đổi, vì vậy một khoản thanh toán được ghi có muộn hơn một ngày sẽ ảnh hưởng đến ADB cho phù hợp.

Câu hỏi thường gặp

Thanh toán giữa kỳ có giảm lãi không? Có. Việc ghi nhận thanh toán sớm hơn trong chu kỳ sẽ làm giảm số dư của nhiều ngày, kéo theo số dư trung bình và tiền lãi giảm xuống.

Tại sao lại chia APR cho 365? Lãi suất hằng ngày phân bổ lãi suất năm đều ra từng ngày. Một số ngân hàng dùng 360 ngày; công cụ này dùng 365.

Kết quả có chính xác tuyệt đối không? Đây là con số ước tính khá sát. Mức phí thực tế còn phụ thuộc vào phương pháp tính cụ thể, thời gian miễn lãi và quy tắc cộng dồn lãi của ngân hàng phát hành thẻ.