Qu'est-ce que la méthode du solde quotidien moyen ?

La méthode du solde quotidien moyen (en anglais average daily balance, ou ADB) est la plus répandue chez les émetteurs de cartes de crédit, notamment aux États-Unis, pour calculer les intérêts que vous devez. Plutôt que d'appliquer un taux à votre solde à un instant donné, l'émetteur suit votre solde chaque jour du cycle de facturation, additionne tous ces soldes quotidiens, puis divise le total par le nombre de jours. Les intérêts s'appliquent ensuite à cette moyenne. Ce calculateur estime votre solde quotidien moyen et les intérêts qui en découlent. À noter : en France, les cartes de crédit fonctionnent souvent selon des règles différentes, mais le principe reste utile pour comprendre les relevés de cartes étrangères.

Comment utiliser ce calculateur

Saisissez votre solde de départ pour le cycle, le nombre de jours du cycle de facturation (généralement 28 à 31), ainsi que le TAEG de votre carte. Si vous avez effectué de nouveaux achats ou des paiements pendant le cycle, indiquez le montant et le jour où l'opération a été enregistrée, afin que les soldes quotidiens s'ajustent correctement. Le calculateur reconstitue votre solde jour après jour, en calcule la moyenne, puis la multiplie par le taux journalier pour afficher une estimation de vos intérêts.

La formule expliquée

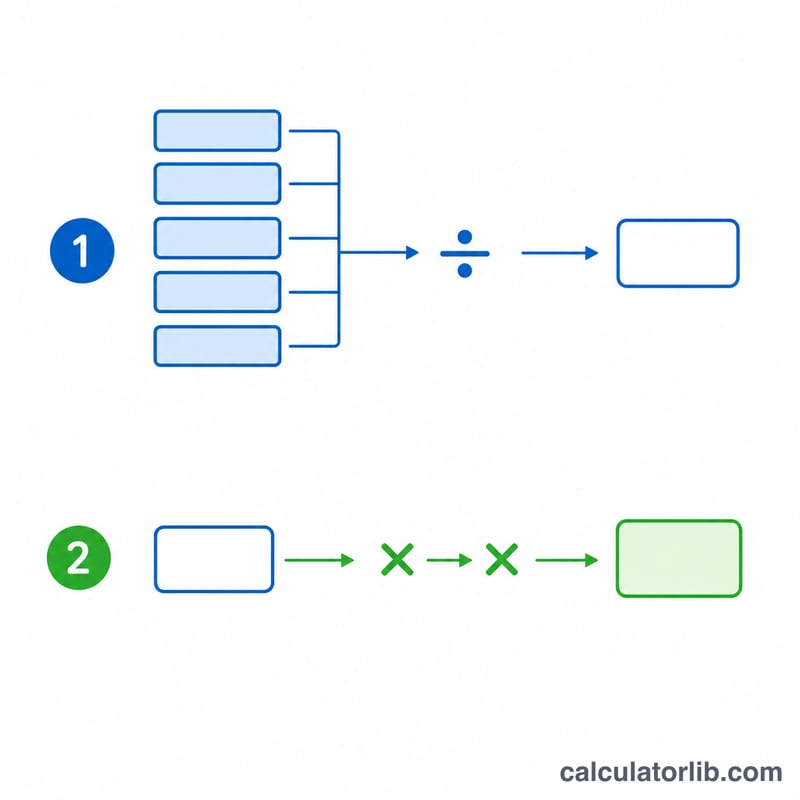

Tout d'abord, le taux journalier (DPR) correspond au TAEG divisé par 365. Le solde quotidien moyen est la somme des soldes de fin de journée divisée par le nombre de jours. Les intérêts sont alors égaux à : solde quotidien moyen × taux journalier × nombre de jours.

$$\text{Finance Charge} = \text{ADB} \times \frac{\text{APR}/100}{365} \times \text{Days}$$ $$\text{où}\quad \text{ADB} = \frac{1}{\text{Days}} \sum_{d=1}^{\text{Days}} B_d$$Par exemple, avec un solde stable de 1 000 $ sur 30 jours à un TAEG de 18 % :

$$\text{DPR} = 0{,}18 \div 365 = 0{,}000493$$ $$\text{solde quotidien moyen} = 1\,000\ \$$$ $$\text{intérêts} = 1\,000 \times 0{,}000493 \times 30 \approx 14{,}79\ \$$$

Termes clés définis

Comprendre comment les intérêts de carte de crédit sont calculés commence par une poignée de termes fondamentaux. La plupart des émetteurs de cartes américaines utilisent la méthode du solde moyen quotidien, donc ces définitions décrivent cette approche.

- Solde Moyen Quotidien (SMQ) : La somme du solde du compte à la fin de chaque jour du cycle de facturation, divisée par le nombre de jours du cycle. Il pondère chaque solde en fonction de la durée pendant laquelle il est resté sur le compte, donc un paiement effectué au début du cycle réduit le SMQ davantage qu'un paiement identique effectué tard.

- Taux Périodique Quotidien (TPQ) : Le taux d'intérêt appliqué au solde chaque jour. Il est égal au TAEG divisé par le nombre de jours de l'année, normalement \(\text{TPQ} = \text{TAEG} / 365\). Par exemple, un TAEG de 18 % donne un TPQ d'environ \(0.18/365 = 0.0004932\), ou environ 0,0493 % par jour.

- TAEG (Taux Annuel Effectif Global) : Le coût annuel d'emprunt exprimé en pourcentage. Pour les achats, c'est un taux nominal qui est divisé en taux quotidien ; il n'inclut pas l'effet de composition que le taux annuel effectif (TAE) reflète.

- Cycle de facturation : La période récurrente — généralement de 28 à 31 jours — pendant laquelle les transactions sont enregistrées avant l'émission d'un relevé. Le nombre de jours du cycle est le diviseur dans le calcul du SMQ et le multiplicateur dans les frais financiers.

- Frais financiers : Le montant en dollars des intérêts évalués pour le cycle. Avec la méthode du solde moyen quotidien, il est égal à \(\text{SMQ} \times \text{TPQ} \times \text{Jours}\).

- Période de grâce : La fenêtre sans intérêt — généralement d'au moins 21 jours — entre la date de clôture du relevé et la date d'échéance du paiement. Si vous payez le solde complet du relevé avant la date d'échéance, aucun frais financier n'est évalué sur les nouveaux achats ; le maintien d'un solde annule généralement la période de grâce jusqu'à ce que le compte soit entièrement payé.

- Date de comptabilisation : La date à laquelle une transaction (charge ou paiement) est effectivement enregistrée sur votre compte. La date de comptabilisation — et non la date de la transaction — détermine quels soldes quotidiens changent, donc un paiement qui est comptabilisé un jour plus tard affecte le SMQ en conséquence.

Questions fréquentes

Rembourser en cours de cycle réduit-il les intérêts ? Oui. Un paiement enregistré tôt dans le cycle fait baisser un plus grand nombre de soldes quotidiens, ce qui réduit la moyenne et donc les intérêts.

Pourquoi diviser le TAEG par 365 ? Le taux journalier répartit le taux annuel sur chaque jour. Certains émetteurs utilisent 360 jours ; cet outil retient 365.

Le résultat est-il exact ? Il s'agit d'une estimation proche de la réalité. Les intérêts réels dépendent de la méthode exacte de votre émetteur, des délais de grâce et des règles de capitalisation.