什麼是平均每日餘額法?

平均每日餘額法(Average Daily Balance,簡稱 ADB)是信用卡發卡機構計算利息時最常用的方式。發卡機構不會只看某一個時間點的欠款金額,而是逐日記錄整個帳單週期內的每日餘額,把這些餘額全部加總後,再除以週期天數,得出平均值,最後依這個平均餘額計算利息。本計算器可協助你估算 ADB 以及由此產生的循環利息。提醒:此方式為美國信用卡常見做法,台灣各發卡銀行的循環信用利息計算方式可能略有差異,實際金額仍以銀行帳單為準。

如何使用本計算器

請先輸入本期的期初餘額、帳單週期天數(通常為 28~31 天),以及信用卡的年利率(APR)。若你在週期中有新增刷卡或還款,請一併填入金額與入帳當天的日序,計算器便能正確調整每日餘額。系統會逐日推算餘額、求出平均值,再乘以每日利率,顯示你的預估利息。

公式說明

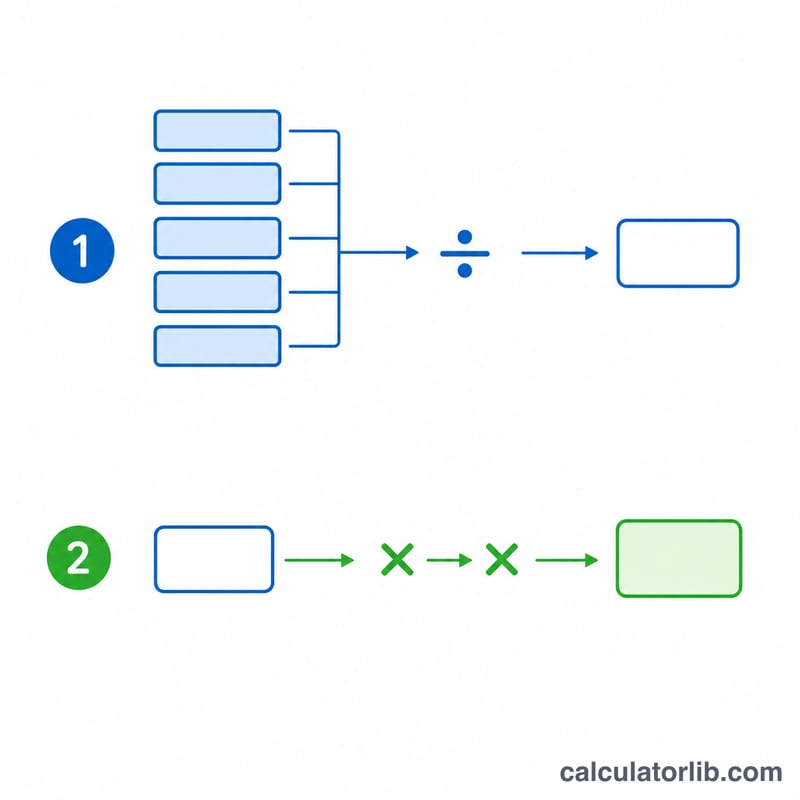

首先,每日利率(DPR)等於年利率除以 365。平均每日餘額則是把每一天的期末餘額加總後,再除以總天數。利息(循環利息)= 平均每日餘額 × 每日利率 × 天數。

$$\text{Finance Charge} = \text{ADB} \times \frac{\text{APR}/100}{365} \times \text{Days}$$ $$\text{where}\quad \text{ADB} = \frac{1}{\text{Days}} \sum_{d=1}^{\text{Days}} B_d$$舉例來說:若 30 天內維持 1,000 美元的固定餘額、年利率為 18%,則 DPR = \(0.18 \div 365 = 0.000493\),ADB = 1,000 美元,利息 = \(1{,}000 \times 0.000493 \times 30 \approx 14.79\) 美元。

關鍵術語定義

了解信用卡利息如何計算始於一些核心術語。大多數美國卡發行商使用平均每日餘額法,因此這些定義描述該方法。

- 平均每日餘額 (ADB): 計費週期內每一天帳戶餘額合計,除以週期內的天數。它根據餘額保留在帳戶上的時間長短對其進行加權,因此在週期早期付款比在週期晚期付款更能降低平均每日餘額。

- 日利率 (DPR): 每天應用於餘額的利率。其等於年利率 (APR) 除以一年中的天數,通常為 \(\text{DPR} = \text{APR} / 365\)。例如,18% 年利率的日利率約為 \(0.18/365 = 0.0004932\),或約每天 0.0493%。

- 年利率 (APR): 以百分比表示的年度借款成本。對於購買,它是一個名義利率,會按比例計算為日利率;不包括有效年利率 (APY) 反映的複利效應。

- 計費週期: 反覆出現的時期 — 通常為 28 至 31 天 — 在發行帳單前記錄交易。週期內的天數是平均每日餘額計算中的除數,也是融資費用計算中的乘數。

- 融資費用: 為該週期評估的利息金額(美元)。使用平均每日餘額法時,它等於 \(\text{ADB} \times \text{DPR} \times \text{Days}\)。

- 寬限期: 無息窗口 — 通常至少 21 天 — 介於帳單結帳日期和付款到期日期之間。如果您在到期日期前支付全額帳單餘額,則對新購買不會評估融資費用;攜帶餘額通常會喪失寬限期,直到帳戶全額支付為止。

- 記帳日期: 交易(費用或付款)實際記錄到您帳戶的日期。記帳日期 — 而不是交易日期 — 決定哪些每日餘額發生變化,因此晚一天記帳的付款會相應影響平均每日餘額。

常見問題

在週期中段提前還款能省利息嗎?可以。越早入帳的還款,能降低越多天的每日餘額,平均餘額隨之下降,利息自然減少。

為什麼要把年利率除以 365?因為每日利率是把整年的利率平均分攤到每一天。部分發卡機構採用 360 天計算,本工具則以 365 天為準。

結果準確嗎?這是相當接近的估算值。實際費用仍取決於發卡機構採用的精確計算方式、免息期(寬限期)與複利規則。