평균 일일 잔액 방식이란?

평균 일일 잔액(ADB, Average Daily Balance) 방식은 미국·해외 신용카드 발급사가 이자를 산정할 때 가장 널리 쓰는 방법입니다. 특정 시점의 잔액에만 이자를 매기는 것이 아니라, 청구 주기의 매일매일 잔액을 추적해 모두 더한 뒤 일수로 나눠 평균을 냅니다. 그리고 이 평균 잔액에 이자를 적용합니다. 이 계산기는 평균 일일 잔액과 그에 따른 이자(금융 비용)를 추정해 줍니다. 참고로 한국 카드사의 리볼빙·할부 이자 계산 방식은 이와 다를 수 있으니, 본인 카드 약관도 함께 확인하세요.

계산기 사용 방법

청구 주기의 시작 잔액, 청구 주기 일수(보통 28~31일), 그리고 카드의 APR(연이율)을 입력하세요. 주기 중에 새로 결제했거나 카드값을 갚았다면, 금액과 함께 그 거래가 반영된 날짜(며칠째)를 입력하면 일일 잔액이 정확히 조정됩니다. 계산기는 하루 단위로 잔액을 쌓아 평균을 낸 뒤, 일일 이율을 곱해 예상 이자를 보여줍니다.

계산 공식 풀이

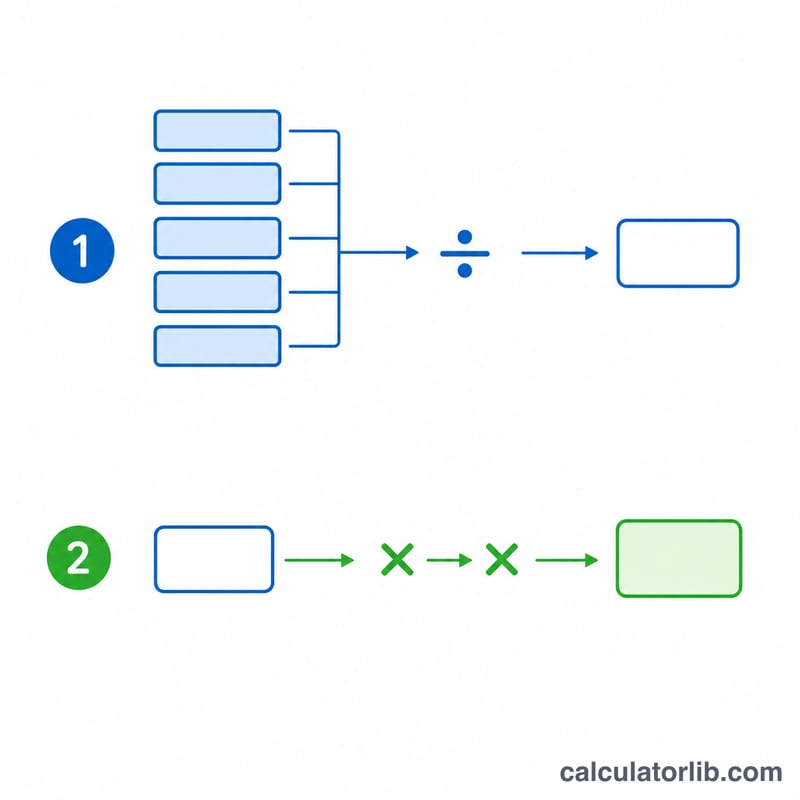

먼저 일일 이율(DPR)은 APR을 365로 나눈 값입니다. 평균 일일 잔액은 매일의 마감 잔액을 모두 더한 뒤 일수로 나눈 값입니다. 이자(금융 비용)는 ADB × DPR × 일수로 계산됩니다.

$$\text{Finance Charge} = \text{ADB} \times \frac{\text{APR}/100}{365} \times \text{Days}$$$$\text{where}\quad \text{ADB} = \frac{1}{\text{Days}} \sum_{d=1}^{\text{Days}} B_d$$예를 들어 18% APR에서 30일 동안 잔액이 $1,000로 일정하게 유지됐다고 가정해 봅시다. \(\text{DPR} = 0.18 \div 365 = 0.000493\), \(\text{ADB} = \$1{,}000\), 이자 \(= 1{,}000 \times 0.000493 \times 30 \approx \$14.79\)가 됩니다.

주요 용어 정의

신용카드 이자 계산 방법을 이해하는 것은 몇 가지 핵심 용어부터 시작합니다. 대부분의 미국 카드 발급사는 평균 일일 잔액 방식을 사용하므로, 이 정의들은 그 방식을 설명합니다.

- 평균 일일 잔액(ADB): 청구 주기의 각 날짜 말의 계정 잔액의 합을 주기의 일수로 나눈 값입니다. 각 잔액이 계정에 남아있는 기간에 따라 가중치를 부여하므로, 주기 초반에 이루어진 납부가 후반에 이루어진 동일한 납부보다 ADB를 더 많이 낮춥니다.

- 일일 주기 이율(DPR): 매일 잔액에 적용되는 이자율입니다. 이는 연이율을 일 년의 일수로 나눈 값으로, 보통 \(\text{DPR} = \text{APR} / 365\)입니다. 예를 들어, 18% 연이율은 약 \(0.18/365 = 0.0004932\), 즉 대략 하루에 0.0493%의 DPR을 제공합니다.

- 연이율(APR): 백분율로 표시된 연간 차입 비용입니다. 구매의 경우 일일 이율로 나누어지는 명목 이율이며, 유효 연이율(APY)이 반영하는 복리 효과를 포함하지 않습니다.

- 청구 주기: 명세서가 발행되기 전에 거래가 기록되는 반복 기간으로, 보통 28~31일입니다. 주기의 일수는 ADB 계산의 제수이자 금융 수수료 계산의 승수입니다.

- 금융 수수료: 주기 동안 부과되는 이자의 달러 금액입니다. 평균 일일 잔액 방식으로는 \(\text{ADB} \times \text{DPR} \times \text{Days}\)와 같습니다.

- 유예 기간: 명세서 종료일과 납부 기한 사이의 무이자 기간으로, 보통 최소 21일입니다. 기한까지 명세서 잔액 전액을 납부하면 신규 구매에 대한 금융 수수료가 부과되지 않습니다. 잔액을 이월하면 일반적으로 계정이 완전히 결제될 때까지 유예 기간이 상실됩니다.

- 게시 날짜: 거래(청구 또는 납부)가 실제로 계정에 기록되는 날짜입니다. 게시 날짜(거래 날짜가 아님)는 어떤 일일 잔액이 변경되는지를 결정하므로, 하루 뒤에 게시되는 납부는 ADB에 따라 영향을 미칩니다.

자주 묻는 질문

주기 중간에 갚으면 이자가 줄어드나요? 네. 결제(상환)가 주기 앞쪽에 반영될수록 더 많은 날의 일일 잔액이 낮아지므로, 평균 잔액과 이자가 함께 줄어듭니다.

왜 APR을 365로 나누나요? 일일 이율은 연이율을 매일에 고르게 나눠 적용하기 위한 값입니다. 일부 발급사는 360일을 쓰기도 하지만, 이 계산기는 365일을 기준으로 합니다.

결과가 정확한가요? 근사치에 가까운 추정값입니다. 실제 이자는 발급사의 정확한 산정 방식, 무이자 기간(grace period), 복리 규칙에 따라 달라질 수 있습니다.