平均日次残高(ADB)方式とは?

平均日次残高(Average Daily Balance/ADB)方式は、米国をはじめとするクレジットカード会社が利息を計算する際にもっとも広く使われている方法です。ある一時点の残高に対して利息をかけるのではなく、請求サイクルの「毎日の残高」をすべて記録し、それらを合計したうえで日数で割り、その平均額に対して利息を計算します。この計算ツールでは、平均日次残高と、そこから算出される利息(ファイナンスチャージ)の概算を求めることができます。なお、日本のリボ払いやキャッシング利息は計算方法やルールが異なる場合があるため、あくまで米国式クレジットカードを前提としたツールとしてご利用ください。

このツールの使い方

まず、サイクル開始時点の残高(ビギニングバランス)、請求サイクルの日数(通常28〜31日)、そしてカードのAPR(年率)を入力します。サイクル中に新たな利用や支払いがあった場合は、その金額と、計上された日(何日目か)を入力してください。これにより、各日の残高が正確に反映されます。ツールは1日ごとの残高を組み立てて平均を取り、それに1日あたりの利率(日次レート)を掛け合わせて、概算利息を表示します。

計算式の解説

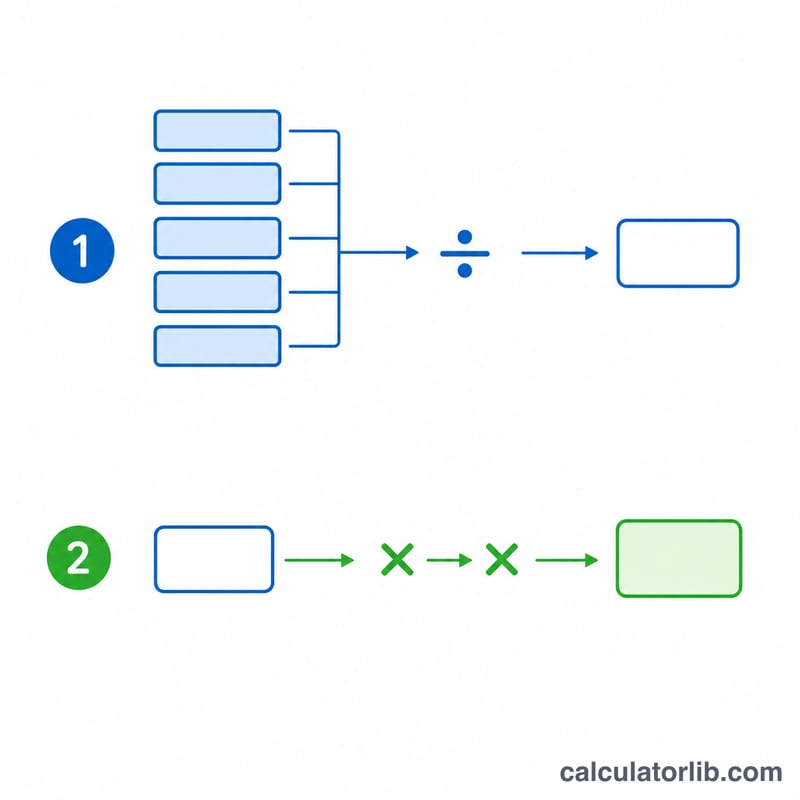

まず、日次利率(DPR)はAPRを365で割った値です。平均日次残高は、各日の終了時残高をすべて合計し、日数で割って求めます。ファイナンスチャージ(利息)は次の式で計算されます。

$$\text{Finance Charge} = \text{ADB} \times \frac{\text{APR}/100}{365} \times \text{Days}$$ここで、

$$\text{ADB} = \frac{1}{\text{Days}} \sum_{d=1}^{\text{Days}} B_d$$たとえば、年率(APR)18%で、30日間ずっと残高が$1,000のままだった場合:

$$\text{DPR} = 0.18 \div 365 = 0.000493$$$$\text{ADB} = \$1{,}000$$$$\text{利息} = 1{,}000 \times 0.000493 \times 30 \approx \$14.79$$となります。

主要用語の定義

クレジットカードの利息がどのように計算されるかを理解するには、いくつかの基本的な用語から始まります。ほとんどの米国のカード発行会社は平均日次残高法を使用しているため、これらの定義はそのアプローチについて説明しています。

- 平均日次残高(ADB):請求サイクル中の毎日の終わりのアカウント残高の合計を、サイクル内の日数で割ったもの。各残高がアカウントに留まった期間の長さで重み付けするため、サイクルの早い時期に行われた支払いは、遅い時期に行われた同じ支払いよりもADBをより低くします。

- 日次周期金利(DPR):毎日の残高に適用される利率。APRを年間の日数で割ったもので、通常は\(\text{DPR} = \text{APR} / 365\)です。例えば、18%のAPRはおよそ\(0.18/365 = 0.0004932\)、つまり1日あたり約0.0493%のDPRになります。

- 年率(APR):借入の年間コストをパーセンテージで表したもの。購入の場合、日次金利に分割される公称金利であり、実効年利率(APY)が反映する複利効果は含まれません。

- 請求サイクル:通常28~31日間の反復期間。取引が記録された後、明細書が発行されます。サイクル内の日数はADB計算の除数であり、金融手数料の乗数です。

- 金融手数料:サイクルに対して評価される利息のドル金額。平均日次残高法では\(\text{ADB} \times \text{DPR} \times \text{Days}\)に等しくなります。

- 猶予期間:通常少なくとも21日間の無利息ウィンドウ。明細書の締め日から支払い期限日までの間。支払い期限日までに全額明細書残高を支払う場合、新規購入に対して金融手数料は評価されません。残高を保有している場合は通常、アカウントが全額支払われるまで猶予期間が失われます。

- 転記日:取引(チャージまたは支払い)が実際にアカウントに記録される日付。転記日(取引日ではなく)は、どの日次残高が変わるかを決定するため、1日後に転記される支払いはそれに応じてADBに影響します。

よくある質問(FAQ)

サイクルの途中で支払うと利息は減りますか? はい、減ります。サイクルの早い段階で支払いを計上すれば、より多くの日の残高が下がるため、平均が下がり、結果として利息も少なくなります。

なぜAPRを365で割るのですか? 日次利率は、年率を1日ずつに割り振った値だからです。一部のカード会社は360日で計算しますが、このツールでは365日を採用しています。

この結果は正確ですか? あくまで近似値です。実際の請求額は、カード会社ごとの計算方法、グレースピリオド(無利息期間)、複利のルールなどによって異なります。