Что считает этот калькулятор

Инструмент оценивает, сколько процентов вы сэкономите, если переведёте кредит с более высокой ставки на более низкую. Расчёт построен на стандартном аннуитетном кредите (ипотека, автокредит или потребительский заём) с фиксированными ежемесячными платежами на один и тот же срок и показывает разницу в общей сумме уплаченных процентов между двумя ставками.

Как пользоваться

Введите сумму кредита, вашу текущую годовую процентную ставку (APR), новую более низкую ставку, которую вы рассматриваете, и срок кредита в годах. Калькулятор рассчитывает ежемесячный платёж для каждой ставки, умножает его на количество месяцев и получает итоговую сумму выплат, затем вычитает тело кредита, чтобы выделить чистые проценты, и показывает разницу. Дополнительно отображается экономия на ежемесячном платеже.

Разбираем формулу

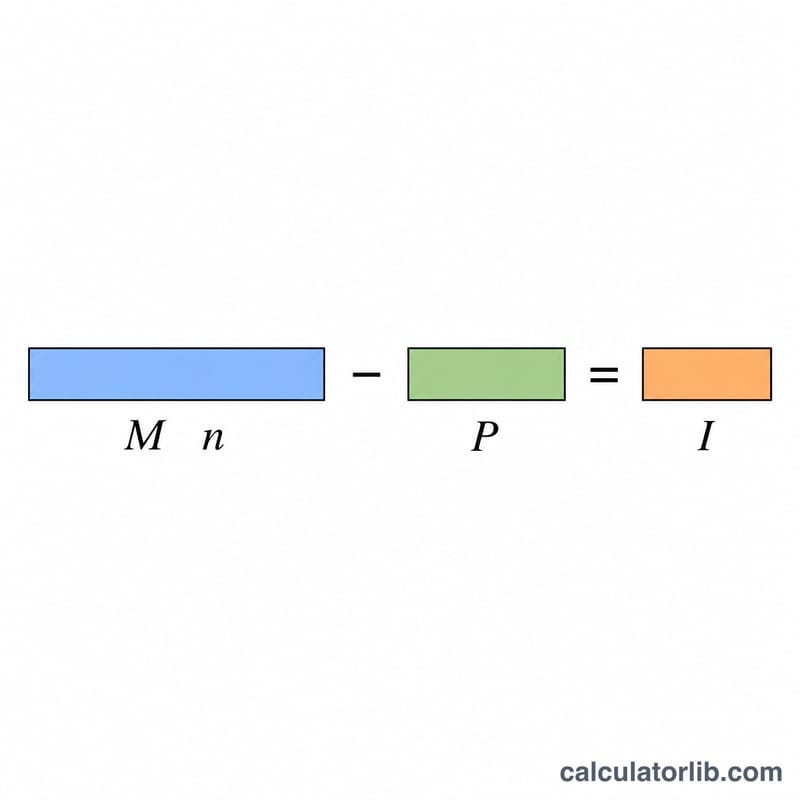

Ежемесячный платёж рассчитывается так: $$M = \frac{P \cdot r}{1 - (1 + r)^{-n}}$$ где \(P\) — сумма кредита, \(r\) — месячная ставка (годовая ставка ÷ 12 ÷ 100), а \(n\) — общее количество ежемесячных платежей. Общая сумма процентов при заданной ставке равна сумме всех платежей за вычетом тела кредита: $$I = M \cdot n - P$$ Экономия — это проценты по более высокой ставке минус проценты по более низкой.

Пример расчёта

Кредит на $200 000 сроком на 30 лет (360 месяцев) под 6,5% даёт ежемесячный платёж около $1264,14 и общую переплату примерно $255 089. При ставке 5,5% платёж составит около $1135,58, а переплата — примерно $208 809. Экономия на процентах — около $46 280, а ежемесячная экономия — почти $128,56.

Частые вопросы

Предполагается ли, что срок кредита остаётся прежним? Да. Обе ставки рассчитываются на один и тот же введённый вами срок, поэтому результат отражает влияние именно ставки.

Учитываются ли расходы на рефинансирование? Нет. Калькулятор показывает только валовую экономию на процентах — чтобы оценить чистую выгоду, вычтите комиссии, страхование и прочие расходы по сделке.

Что будет, если ставки равны? Экономия будет нулевой: одинаковые ставки на один и тот же срок дают одинаковую сумму процентов.