Что считает этот калькулятор

Этот инструмент показывает, насколько вырастет долг по кредиту, если проценты капитализируются, а платежи не вносятся. В отличие от аннуитетного кредита, где регулярные взносы постепенно уменьшают остаток, при кредите без платежей проценты начисляются на проценты, и долг растёт сам по себе. Такая ситуация встречается, например, при отсрочке выплат по студенческим займам, в отдельных схемах промежуточного (бридж-) финансирования, а также если рассматривать рост сбережений или инвестиций «в обратную сторону». В результате вы получаете полную сумму долга на конец срока и отдельно — начисленные проценты.

Как пользоваться

Введите первоначальную сумму кредита (основной долг), годовую процентную ставку в процентах, срок кредита в годах и периодичность капитализации (ежедневно, ежемесячно, ежеквартально, раз в полгода или раз в год). Калькулятор покажет итоговую сумму долга и общую сумму сложных процентов, накопленных за весь срок.

Разбор формулы

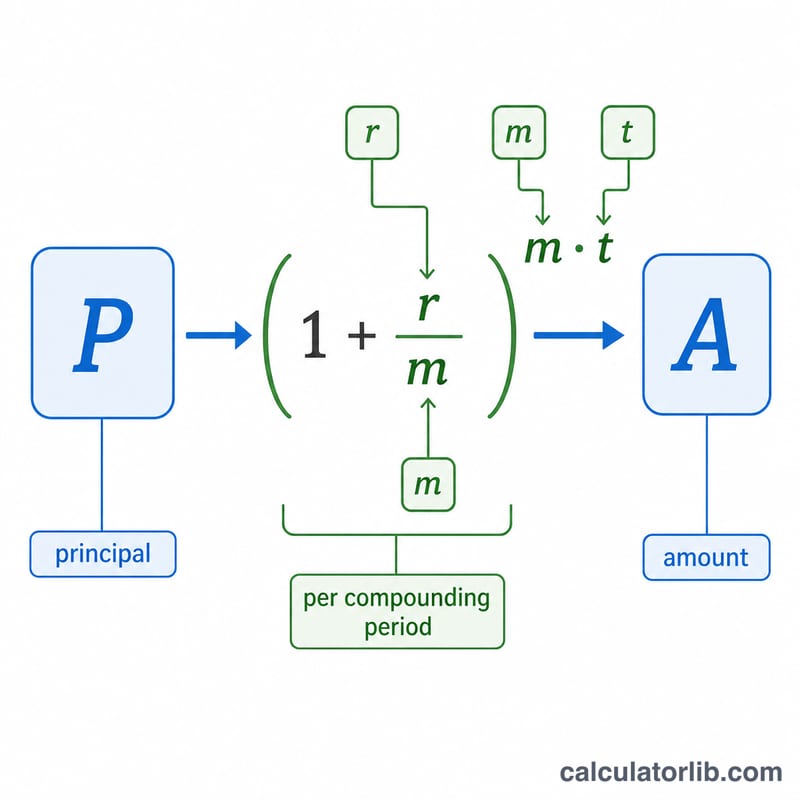

Будущий остаток рассчитывается по формуле $$A = P\left(1 + \frac{r}{m}\right)^{mt}$$ где \(P\) — основной долг, \(r\) — годовая ставка в виде десятичной дроби, \(m\) — число периодов капитализации в году, а \(t\) — срок в годах. В каждом периоде к текущему остатку прибавляются проценты в размере \(r/m\), поэтому долг растёт по геометрической прогрессии. Чем чаще происходит капитализация (чем больше \(m\)), тем выше будет итоговая сумма при той же номинальной ставке.

Пример расчёта

Допустим, вы берёте $10 000 под 5% годовых с ежемесячной капитализацией на 10 лет без платежей. Здесь \(r = 0{,}05\), \(m = 12\), \(t = 10\). Тогда $$A = 10\,000 \times \left(1 + \frac{0{,}05}{12}\right)^{120} \approx 10\,000 \times 1{,}647009 \approx \$16\,470{,}09$$ Общая сумма начисленных процентов составит примерно $6 470,09.

Частые вопросы

Учитываются ли какие-либо платежи? Нет. Калькулятор исходит из того, что в течение всего срока платежей нет, поэтому все проценты капитализируются и добавляются к остатку.

Почему важна периодичность капитализации? Чем чаще начисляются проценты, тем раньше они сами начинают приносить проценты, и это немного увеличивает итоговую сумму при той же заявленной ставке.

Можно ли использовать это для сбережений? Да — та же формула даёт будущую стоимость единоразового вклада со сложными процентами.