这个计算器有什么用

这个工具帮你看清:当一笔贷款按复利计息、期间又完全不还款时,欠款会膨胀到多少。它和"等额本息"那类贷款正好相反——后者通过定期还款让本金稳步减少,而无还款贷款则是利滚利,利息不断叠加到本金之上。这类情形常见于延期还款的助学贷款、部分过桥融资,或者反过来看储蓄/投资的增值过程。计算结果会给出期末应偿还的总金额,以及其中累计产生的利息部分。

使用方法

依次填入贷款本金(原始借款金额)、以百分比表示的年利率、贷款持续的年数,以及利息的复利频率(按日、按月、按季、按半年或按年)。计算器会算出到期应还的欠款总额,以及整个期间累计的复利利息。

公式解析

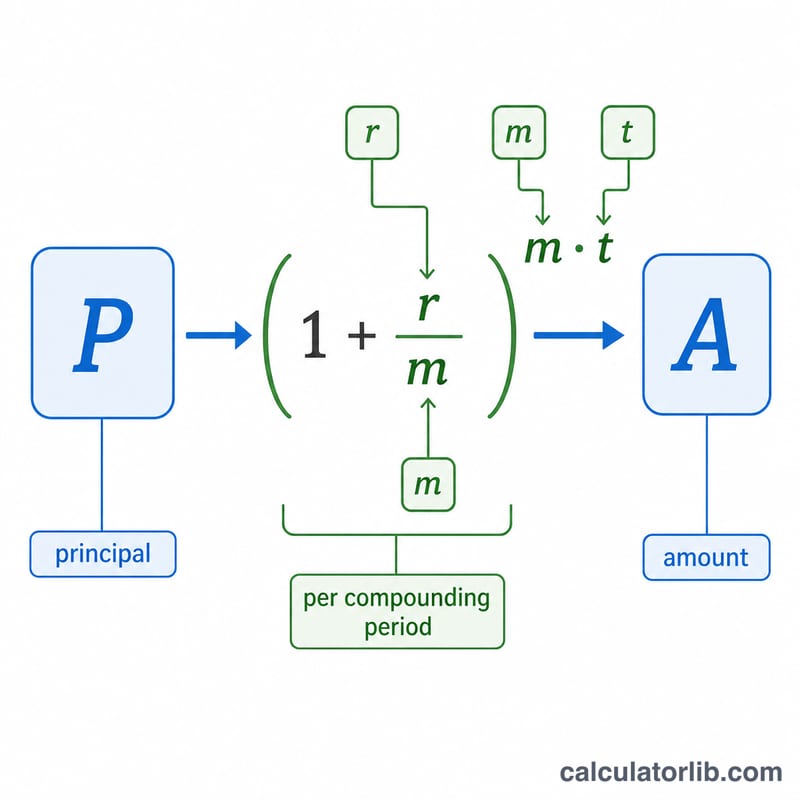

未来余额的计算公式为 $$A = P\left(1 + \frac{r}{m}\right)^{mt}$$ 其中 \(P\) 为本金,\(r\) 为以小数表示的年利率,\(m\) 为每年的复利次数,\(t\) 为以年计的时间。每个计息周期都会把 \(r/m\) 的利息加到当前余额上,因此余额呈几何级数增长。在名义利率相同的前提下,复利越频繁(\(m\) 越大),最终余额就会略高一些。

实例演算

假设你借了 10,000 美元,年利率 5%,按月复利,期限 10 年且期间不还款。此时 \(r = 0.05\),\(m = 12\),\(t = 10\)。于是 $$A = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{120} \approx 10{,}000 \times 1.647009 \approx 16{,}470.09 \text{ 美元}$$ 期间累计产生的利息约为 6,470.09 美元。

常见问题

计算中包含还款吗?不包含。本计算器假设整个期限内不做任何还款,因此全部利息都会复利叠加到余额上。

复利频率为什么会有影响?利息加入本金的次数越频繁,它就越早开始"利滚利",因此在名义利率相同的情况下,最终余额会略高一些。

能用来算储蓄吗?可以。同一个公式也能算出一笔一次性存款在复利下的未来价值。