這個計算機能做什麼

這個工具會告訴你:當一筆貸款持續以複利計息、而且期間完全沒有還款時,債務最終會膨脹到多少。和「本息攤還貸款」不同——攤還型貸款靠定期還款讓本金穩定下降,但「無還款貸款」則是讓利息不斷疊加到利息之上,也就是俗稱的「利滾利」。這類情境常見於緩繳中的學生貸款、某些過橋融資,或反過來看也適用於儲蓄/投資的成長試算。計算結果會顯示期末的應還總額,以及其中屬於利息的部分。

使用方式

輸入原始貸款金額(本金)、以百分比表示的年利率、貸款年期,以及利息的複利頻率(每日、每月、每季、每半年或每年)。計算機會回傳期末的應還總額,以及整個期間累積的複利利息金額。

公式說明

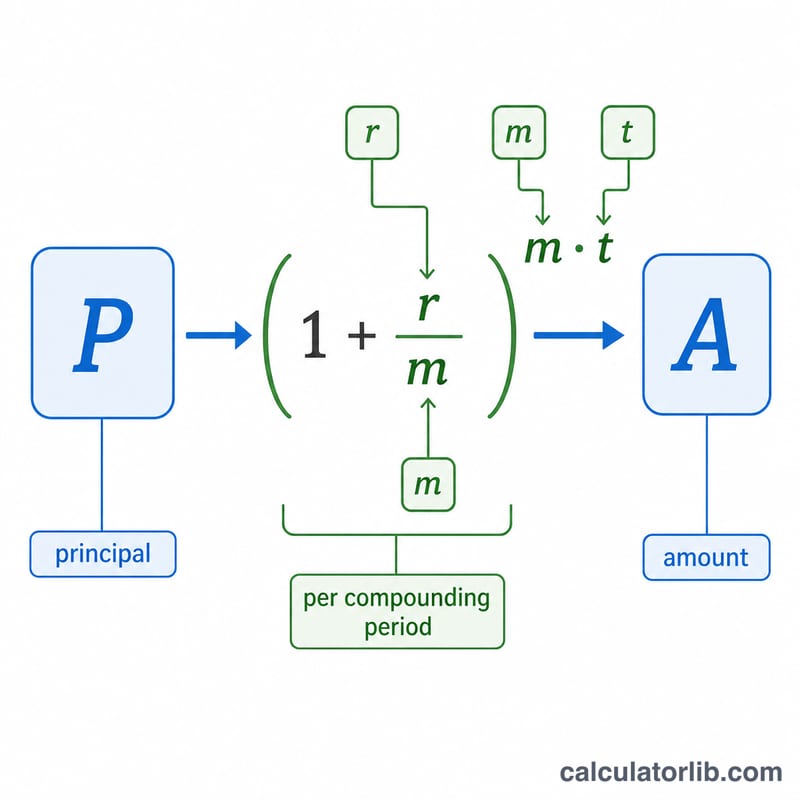

未來餘額的計算公式為 $$A = P\left(1 + \frac{r}{m}\right)^{mt}$$ 其中 \(P\) 是本金,\(r\) 是換算成小數的年利率,\(m\) 是每年的複利次數,\(t\) 則是以年計算的時間。每一期都會把 \(r/m\) 的利息加到當前餘額上,因此餘額會呈幾何級數成長。在相同名目利率下,複利越頻繁(\(m\) 越大),最終餘額就會略高一些。

實際範例

假設你借了 $10,000,年利率 5%,按月複利,期間 10 年且完全不還款。此時 \(r = 0.05\)、\(m = 12\)、\(t = 10\)。代入公式:$$A = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{120} \approx 10{,}000 \times 1.647009 \approx \$16{,}470.09$$ 累積的利息約為 $6,470.09。

常見問題

這會假設有任何還款嗎?不會。本計算機假設整個期間都沒有任何還款,因此所有利息都會持續複利疊加到餘額上。

為什麼複利頻率會有影響?利息加入本金的次數越頻繁,它就越早開始「自己生利息」,所以在相同的標示利率下,最終餘額會略微提高。

可以用來算儲蓄嗎?可以。同一條公式也能算出一筆單筆存款在複利下的未來價值。