À quoi sert ce calculateur

Cet outil montre l'évolution d'un prêt lorsque les intérêts se capitalisent et qu'aucun remboursement n'est effectué. Contrairement à un prêt amortissable, où des mensualités régulières réduisent peu à peu le capital restant dû, un prêt sans remboursement laisse les intérêts s'accumuler sur eux-mêmes. Ce cas de figure correspond par exemple à un prêt étudiant en différé, à certains financements relais, ou encore à la croissance d'une épargne ou d'un placement vu « à l'envers ». Le résultat indique le montant total dû en fin de période ainsi que la part correspondant aux intérêts.

Comment l'utiliser

Saisissez le montant initial emprunté (le capital), le taux d'intérêt annuel en pourcentage, la durée du prêt en années, ainsi que la fréquence de capitalisation des intérêts (quotidienne, mensuelle, trimestrielle, semestrielle ou annuelle). Le calculateur vous donne le solde total dû et le total des intérêts composés accumulés sur toute la durée.

La formule expliquée

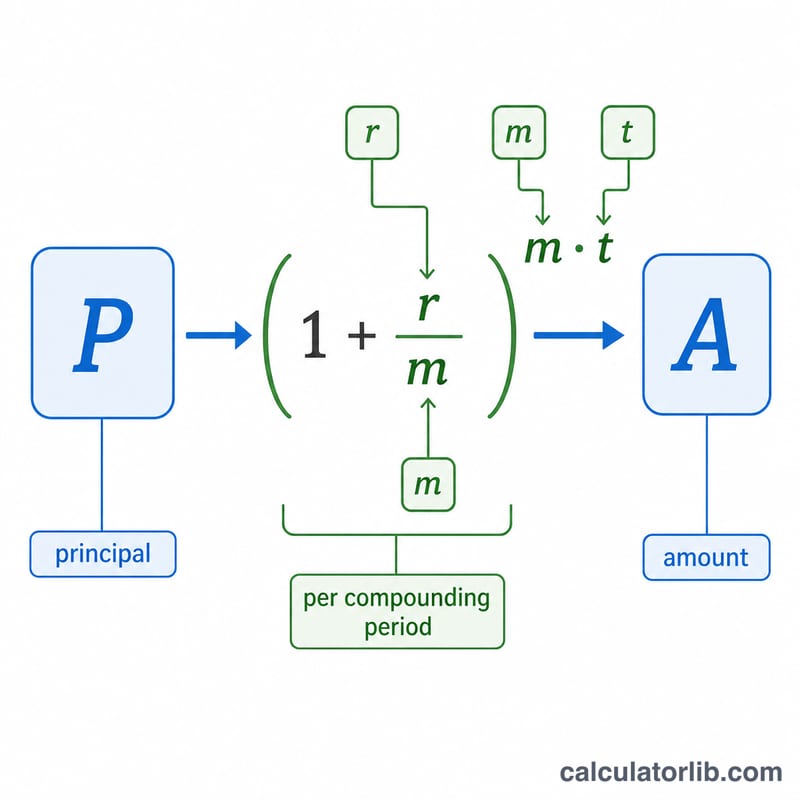

Le solde futur s'obtient par la formule $$A = P\left(1 + \frac{r}{m}\right)^{m\,t}$$ où \(P\) est le capital, \(r\) le taux annuel exprimé en décimale, \(m\) le nombre de périodes de capitalisation par an et \(t\) la durée en années. À chaque période, un intérêt de \(r/m\) s'applique au solde en cours : le solde croît donc de façon géométrique. Plus la capitalisation est fréquente (\(m\) plus élevé), plus le solde final est légèrement supérieur, à taux nominal identique.

Exemple chiffré

Imaginons que vous empruntiez 10 000 $ à un taux annuel de 5 %, capitalisé mensuellement, sur 10 ans et sans aucun remboursement. Ici, \(r = 0{,}05\), \(m = 12\) et \(t = 10\). On obtient donc $$A = 10\,000 \times \left(1 + \frac{0{,}05}{12}\right)^{120} \approx 10\,000 \times 1{,}647009 \approx 16\,470{,}09\ \$$$ Les intérêts accumulés s'élèvent à environ 6 470,09 $.

Questions fréquentes

Le calcul prend-il en compte des remboursements ? Non. Ce calculateur part du principe qu'aucun remboursement n'est effectué pendant toute la durée : la totalité des intérêts se capitalise donc sur le solde.

Pourquoi la fréquence de capitalisation a-t-elle de l'importance ? Plus les intérêts sont ajoutés souvent, plus vite ils commencent eux-mêmes à produire des intérêts, ce qui augmente légèrement le solde final pour un même taux affiché.

Puis-je l'utiliser pour de l'épargne ? Oui. La même formule donne la valeur future d'un dépôt unique placé à intérêts composés.