この計算ツールでできること

このツールは、返済を一切行わずに利息が複利で積み上がった場合、ローンがどこまで膨らむかを示します。毎回の返済で残高が着実に減っていく元利均等返済型のローンとは違い、返済なしのローンでは「利息のうえにさらに利息」が乗っていきます。たとえば返済猶予中の学生ローン(米国の deferred student loan など)、一部のつなぎ融資(ブリッジローン)、あるいは複利で増える貯蓄・運用を逆の視点から見るようなケースに当てはまります。計算結果として、期間終了時点の総返済額と、そのうち利息にあたる金額が分かります。

使い方

当初の借入額(元金)、年利(パーセント)、ローン期間(年数)、そして利息が複利計算される頻度(日次・月次・四半期・半年・年次)を入力してください。ツールが、期間全体で発生する総返済額と、累積する複利利息を算出します。

計算式の解説

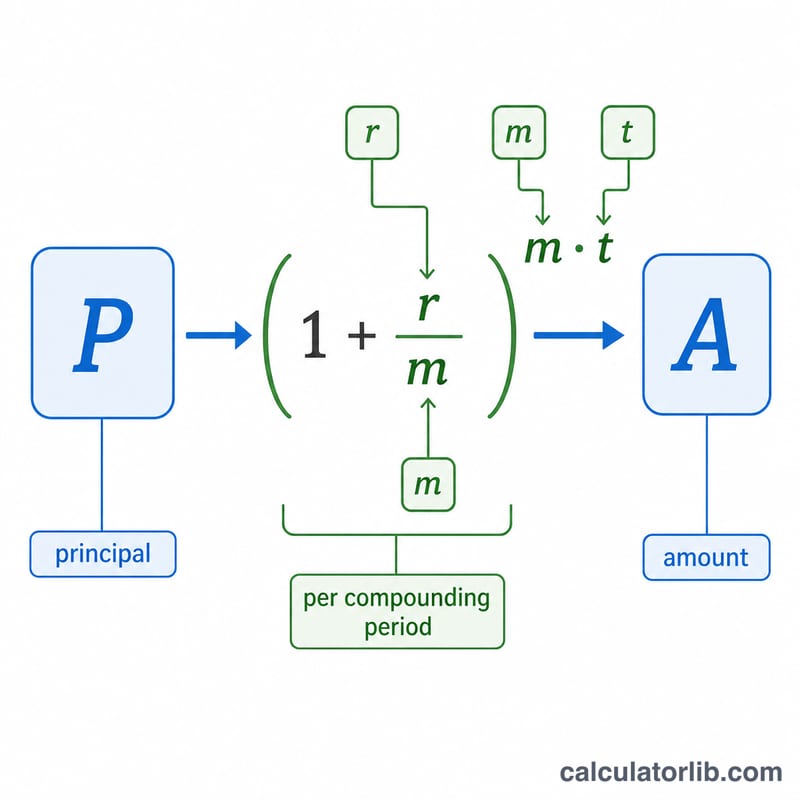

将来残高は $$A = P\left(1 + \frac{r}{m}\right)^{m\,t}$$ で求められます。ここで \(P\) は元金、\(r\) は小数で表した年利、\(m\) は1年あたりの複利計算回数、\(t\) は年数です。各期間ごとに、その時点の残高に対して \(r/m\) の利息が加算されるため、残高は等比級数的に増えていきます。同じ表面利率(名目年利)でも、複利の回数が多い(\(m\) が大きい)ほど、最終的な残高はわずかに大きくなります。

計算例

たとえば、年利5%・月次複利・返済なしで10,000ドルを10年間借りるとします。この場合 \(r = 0.05\)、\(m = 12\)、\(t = 10\) です。したがって $$A = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{120} \approx 10{,}000 \times 1.647009 \approx 16{,}470.09\text{ドル}$$ となります。累積する利息は約6,470.09ドルです。

よくある質問

返済があることを前提にしていますか? いいえ。この計算ツールは期間中に一切返済を行わないことを前提としており、すべての利息が残高に複利で上乗せされます。

複利の頻度はなぜ重要なのですか? 利息が加算される回数が多いほど、その利息自体が早く利息を生み始めるため、同じ表示利率でも最終残高がわずかに増えます。

貯蓄の試算にも使えますか? はい。同じ計算式で、一括で預け入れた資金が複利でいくらまで増えるか(将来価値)を求めることができます。