यह कैलकुलेटर क्या करता है

यह टूल दिखाता है कि जब किसी लोन पर ब्याज चक्रवृद्धि (कंपाउंड) तरीके से जुड़ता रहता है और बीच में कोई किस्त नहीं चुकाई जाती, तो वह लोन कितना बढ़ जाता है। आम तौर पर जिस EMI वाले (अमॉर्टाइज़िंग) लोन में नियमित किस्तों से बकाया धीरे-धीरे घटता जाता है, उससे उलट यहाँ ब्याज के ऊपर ब्याज जुड़ता चला जाता है। ऐसा कई स्थितियों में होता है — जैसे डेफर्ड (टली हुई) एजुकेशन लोन, कुछ ब्रिज फाइनेंसिंग, या उल्टी नज़र से देखें तो बचत/निवेश की बढ़ोतरी। नतीजे में आपको अवधि के अंत में चुकाई जाने वाली कुल रकम और उसमें ब्याज का हिस्सा दोनों मिलते हैं।

इसका इस्तेमाल कैसे करें

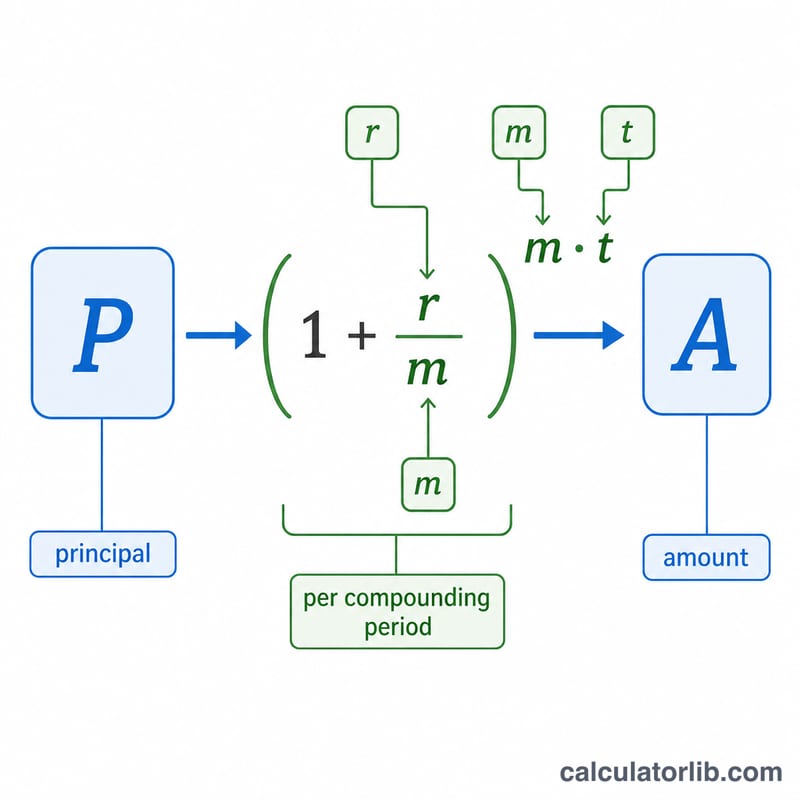

मूल लोन राशि (प्रिंसिपल), सालाना ब्याज दर (प्रतिशत में), लोन की अवधि (साल में) और ब्याज कितनी बार जुड़ता है (डेली, मासिक, तिमाही, छमाही या सालाना) डालें। कैलकुलेटर आपको कुल बकाया रकम और पूरी अवधि में जमा हुआ कुल चक्रवृद्धि ब्याज बता देगा।

फॉर्मूला आसान शब्दों में

भविष्य का बकाया इस फॉर्मूले से निकलता है — $$A = P\left(1 + \frac{r}{m}\right)^{mt}$$ जहाँ P मूलधन है, r सालाना दर दशमलव में, m साल में कंपाउंडिंग की संख्या और t साल में समय है। हर अवधि में मौजूदा बकाया पर \(r/m\) जितना ब्याज जुड़ता है, इसलिए बकाया ज्यामितीय (गुणात्मक) रूप से बढ़ता है। एक ही नॉमिनल दर पर ब्याज जितनी ज़्यादा बार जुड़ता है (यानी \(m\) जितना बड़ा होगा), अंतिम बकाया उतना ही थोड़ा ज़्यादा निकलता है।

हल किया हुआ उदाहरण

मान लीजिए आपने $10,000 का लोन 5% सालाना ब्याज पर लिया, ब्याज हर महीने कंपाउंड होता है, और 10 साल तक कोई किस्त नहीं चुकाई। यहाँ \(r = 0.05\), \(m = 12\), \(t = 10\) है। तो $$A = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{120} \approx 10{,}000 \times 1.647009 \approx \mathbf{\$16{,}470.09}$$ इसमें कुल जमा हुआ ब्याज करीब $6,470.09 होता है।

अक्सर पूछे जाने वाले सवाल

क्या इसमें कोई किस्त मान ली जाती है? नहीं। यह कैलकुलेटर मानता है कि पूरी अवधि के दौरान कोई किस्त नहीं चुकाई जाती, इसलिए सारा ब्याज बकाया पर जुड़ता चला जाता है।

कंपाउंडिंग की फ्रीक्वेंसी क्यों मायने रखती है? ब्याज जितनी बार जुड़ता है, वह उतनी ही जल्दी खुद भी ब्याज कमाने लगता है, जिससे एक ही दर पर अंतिम बकाया थोड़ा ज़्यादा हो जाता है।

क्या मैं इसे बचत के लिए इस्तेमाल कर सकता हूँ? हाँ — यही फॉर्मूला किसी एकमुश्त जमा राशि पर चक्रवृद्धि ब्याज के साथ भविष्य का मूल्य भी बता देता है।