Qué hace esta calculadora

Esta herramienta muestra cuánto crece un préstamo cuando el interés se capitaliza y no se efectúa ningún pago. A diferencia de un préstamo amortizable, en el que las cuotas periódicas reducen el saldo de forma constante, en un préstamo sin pagos el interés se va acumulando sobre el interés. Es lo que ocurre en situaciones como préstamos estudiantiles en periodo de aplazamiento, ciertos préstamos puente o, visto a la inversa, el crecimiento de un ahorro o una inversión. El resultado es el importe total adeudado al final del plazo más la parte correspondiente a los intereses.

Cómo usarla

Introduce el importe inicial del préstamo (el capital o principal), la tasa de interés anual en porcentaje, el número de años que dura el préstamo y la frecuencia con la que se capitaliza el interés (diaria, mensual, trimestral, semestral o anual). La calculadora te devuelve el saldo total que se debe y el total de interés compuesto acumulado durante el plazo.

La fórmula explicada

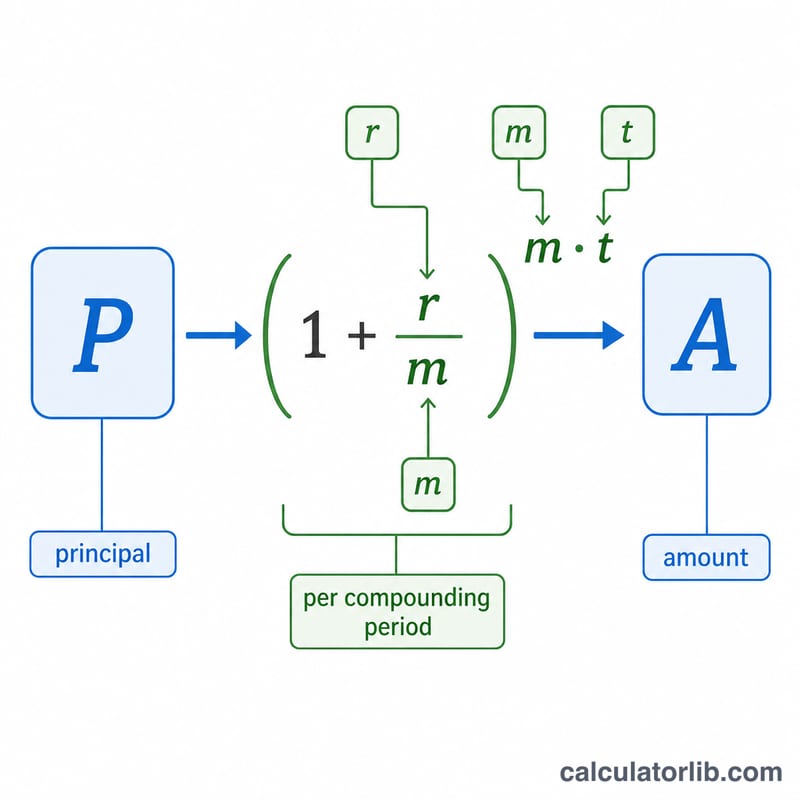

El saldo futuro se obtiene con $$A = P\left(1 + \frac{r}{m}\right)^{mt}$$ donde \(P\) es el principal, \(r\) es la tasa anual en formato decimal, \(m\) es el número de periodos de capitalización por año y \(t\) es el tiempo en años. En cada periodo se aplica un interés de \(r/m\) sobre el saldo actual, por lo que el saldo crece de forma geométrica. Una capitalización más frecuente (una \(m\) mayor) genera un saldo final algo más alto para una misma tasa nominal.

Ejemplo práctico

Imagina que pides prestados 10.000 $ al 5 % de interés anual, con capitalización mensual, durante 10 años y sin realizar ningún pago. Aquí \(r = 0{,}05\), \(m = 12\) y \(t = 10\). Entonces $$A = 10\,000 \times \left(1 + \frac{0{,}05}{12}\right)^{120} \approx 10\,000 \times 1{,}647009 \approx 16\,470{,}09\ \$$$ El interés total acumulado es de unos 6.470,09 $.

Preguntas frecuentes

¿Se asume algún pago? No. Esta calculadora parte de que no se realiza ningún pago durante el plazo, así que todo el interés se va capitalizando sobre el saldo.

¿Por qué importa la frecuencia de capitalización? Cuanto más a menudo se añade el interés, antes empieza a generar intereses por sí mismo, lo que eleva ligeramente el saldo final para una misma tasa declarada.

¿Puedo usarla para ahorros? Sí. La misma fórmula calcula el valor futuro de un depósito único con interés compuesto.