ماذا تفعل هذه الحاسبة؟

توضح هذه الأداة كيف ينمو القرض حين تتراكم الفائدة دون سداد أي دفعات. فعلى عكس القرض المُستهلَك الذي تخفّض فيه الدفعات المنتظمة الرصيد تدريجيًا، يسمح القرض بدون دفعات بتراكم الفائدة فوق الفائدة. وينطبق ذلك على حالات مثل قروض الطلاب المؤجّلة، وبعض أنواع التمويل المؤقت (الجسري)، أو حتى نمو المدخرات والاستثمارات إذا نظرت إليه بشكل عكسي. والنتيجة هي إجمالي المبلغ المستحق في نهاية المدة إضافةً إلى الجزء الخاص بالفائدة.

كيفية الاستخدام

أدخل مبلغ القرض الأصلي (رأس المال)، ومعدل الفائدة السنوي كنسبة مئوية، وعدد سنوات سريان القرض، وعدد مرات احتساب الفائدة المركبة (يوميًا، شهريًا، ربع سنوي، نصف سنوي، أو سنويًا). تعرض لك الحاسبة إجمالي الرصيد المستحق وإجمالي الفائدة المركبة المتراكمة خلال المدة.

شرح المعادلة

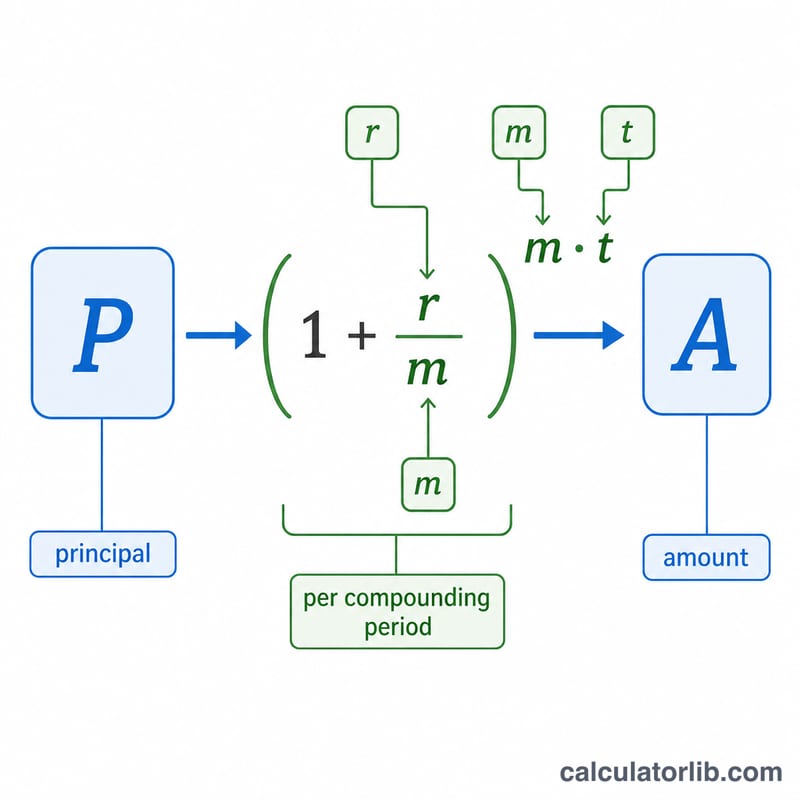

يُحسب الرصيد المستقبلي وفق المعادلة $$A = P\left(1 + \frac{r}{m}\right)^{m\,t}$$ حيث يمثّل P رأس المال، وr المعدل السنوي كقيمة عشرية، وm عدد فترات احتساب الفائدة في السنة، وt المدة بالسنوات. ففي كل فترة تُطبَّق فائدة قدرها \(r/m\) على الرصيد الحالي، فينمو الرصيد نموًا هندسيًا. وكلما زاد تكرار الاحتساب (أي زادت قيمة \(m\))، ارتفع الرصيد النهائي ارتفاعًا طفيفًا عند نفس المعدل الاسمي.

مثال تطبيقي

لنفترض أنك اقترضت 10,000 دولار بمعدل فائدة سنوي 5% يُحتسب شهريًا، لمدة 10 سنوات دون سداد أي دفعات. هنا \(r = 0.05\)، و \(m = 12\)، و \(t = 10\). ومن ثَمّ يكون $$A = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{120} \approx 10{,}000 \times 1.647009 \approx \mathbf{16{,}470.09 \text{ دولار}}$$ أما إجمالي الفائدة المتراكمة فيبلغ نحو 6,470.09 دولار.

الأسئلة الشائعة

هل تفترض الحاسبة سداد أي دفعات؟ لا. تفترض الحاسبة عدم سداد أي دفعات خلال المدة، ومن ثَمّ تتراكم كل الفائدة على الرصيد.

لماذا يهمّ تكرار احتساب الفائدة؟ كلما أُضيفت الفائدة بوتيرة أسرع، بدأت تُولّد فائدة على نفسها في وقت أقرب، ما يرفع الرصيد النهائي ارتفاعًا طفيفًا عند نفس المعدل المعلن.

هل يمكنني استخدامها للمدخرات؟ نعم، فالمعادلة نفسها تعطيك القيمة المستقبلية لإيداع واحد مع الفائدة المركبة.