这个计算器能做什么

这个工具帮你测算:把一笔贷款从较高利率换成较低利率后,能省下多少利息。它假设贷款是标准的等额本息分期偿还(例如房贷、车贷或个人消费贷款),每月还款额固定、贷款期限相同,并算出两种利率下所支付总利息的差额。

使用方法

填入你的贷款金额、目前的年利率(APR,年化利率)、你正在考虑的更低利率,以及以年为单位的贷款期限。计算器会分别算出每种利率下的月供,乘以总月数得到累计还款总额,再减去本金以单独算出利息部分,最后显示两者的差额。同时它还会告诉你每月可省下多少月供。

公式解析

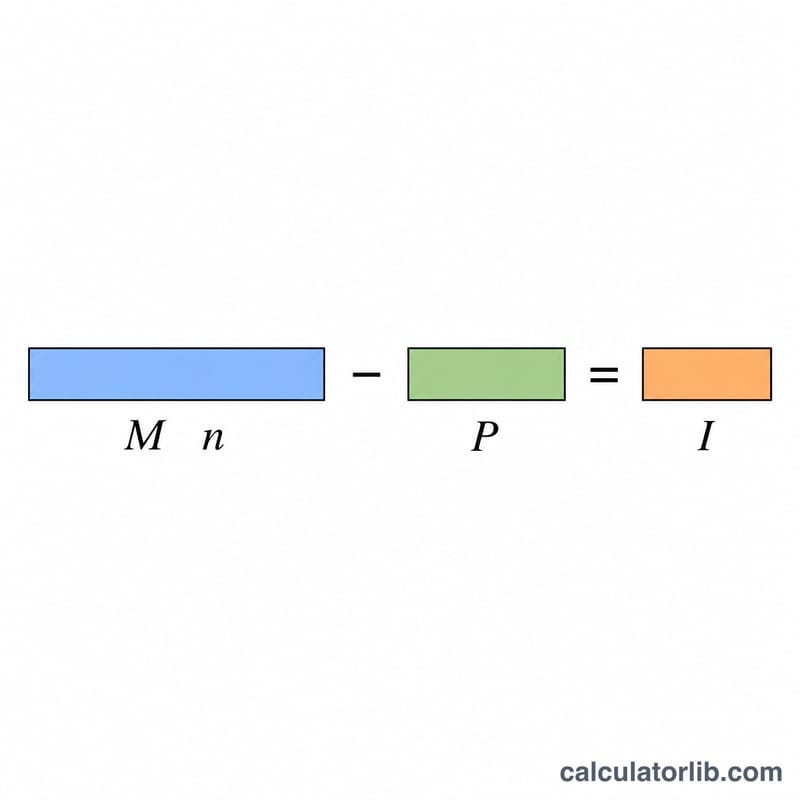

月供的计算公式为 $$M = P\cdot\frac{r}{1 - (1 + r)^{-n}}$$ 其中 \(P\) 为本金,\(r\) 为月利率(年利率 \(\div\) 12 \(\div\) 100),\(n\) 为总还款月数。某一利率下的总利息等于所有还款额之和减去本金:$$I = M\cdot n - P$$ 省下的利息即为较高利率下的利息减去较低利率下的利息。

实例演算

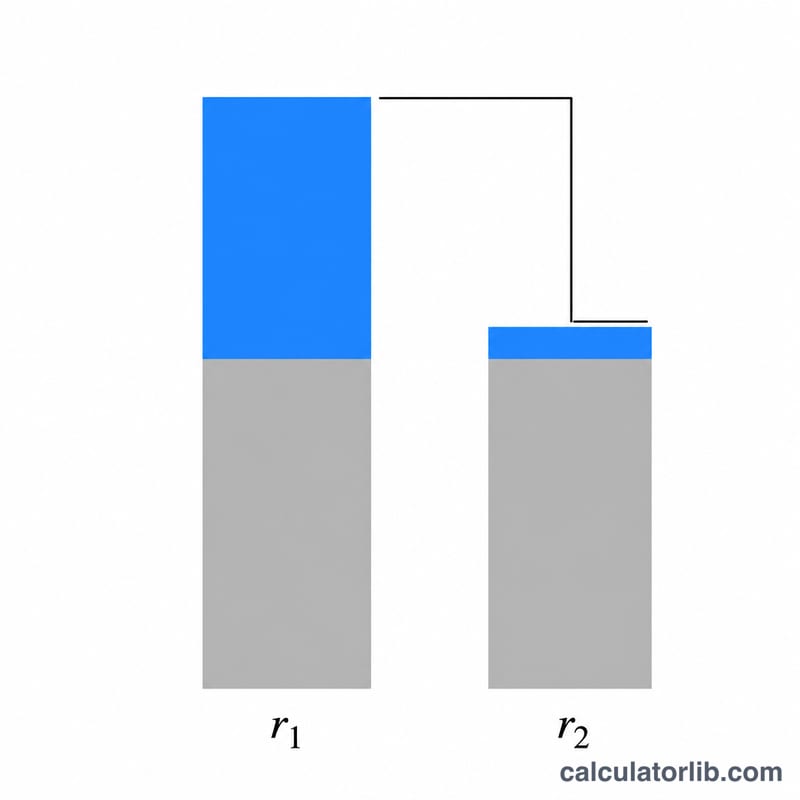

一笔 20 万美元、期限 30 年(360 个月)的贷款,在 6.5% 利率下月供约为 1,264.14 美元,总利息约 255,089 美元。若利率降到 5.5%,月供约为 1,135.58 美元,总利息约 208,809 美元。这样算下来,利息节省约 46,280 美元,每月月供可省约 128.56 美元。

常见问题

这是否假设我保持相同的贷款期限? 是的。两种利率都按你输入的同一期限分期偿还,因此结果只反映利率本身带来的差异。

是否包含转贷/重新贷款的手续费? 不包含。它只显示利息的毛节省额——你需要再减去过户费用或贷款点数(points),才能估算出净节省金额。

如果两个利率相同会怎样? 节省金额为零,因为相同期限、相同利率产生的利息完全一样。

提示:本计算器以美元($)为例进行说明,APR 为美式年化利率口径。中国的房贷通常采用 LPR 加点定价、且利息计算与提前还款规则可能与此不同,使用时请以你所在地区银行的实际条款为准。