ماذا تفعل هذه الحاسبة

تساعدك هذه الأداة على تقدير المبلغ الذي توفّره من الفائدة عند نقل قرضك من معدل فائدة مرتفع إلى معدل أقل. تفترض الحاسبة قرضًا عاديًا يُسدَّد بالتقسيط الكامل (مثل قرض عقاري، أو قرض سيارة، أو قرض شخصي) بأقساط شهرية ثابتة على نفس المدة، ثم تعرض الفرق في إجمالي الفائدة المدفوعة بين المعدّلَين.

كيفية الاستخدام

أدخِل مبلغ القرض، ومعدل الفائدة السنوي الحالي (APR)، والمعدل الأقل الجديد الذي تفكّر فيه، ومدة القرض بالسنوات. تحسب الأداة القسط الشهري عند كل معدل، ثم تضربه في عدد الأشهر للحصول على إجمالي المبلغ المدفوع، وتطرح أصل القرض لعزل الفائدة وحدها، ثم تعرض الفرق بينهما. كما تُظهر لك مقدار توفيرك في القسط الشهري.

شرح المعادلة

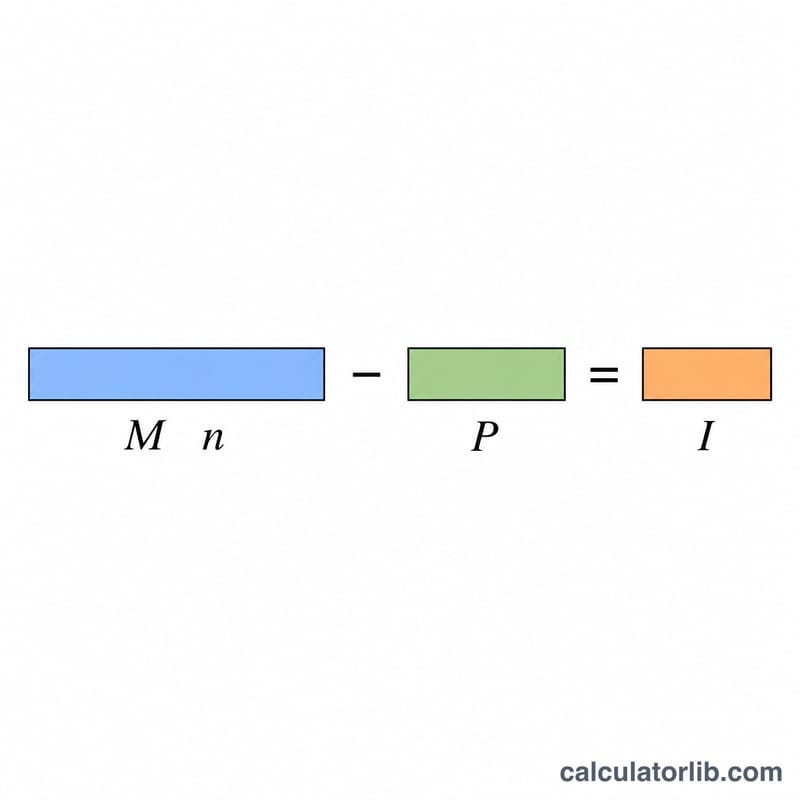

يُحسب القسط الشهري بالمعادلة \(M = P\cdot r / (1 - (1 + r)^{-n})\)، حيث \(P\) هو أصل القرض، و\(r\) هو المعدل الشهري (المعدل السنوي ÷ 12 ÷ 100)، و\(n\) هو إجمالي عدد الأقساط الشهرية. ويساوي إجمالي الفائدة عند معدل معيّن مجموع كل الأقساط ناقص أصل القرض: \(I = M\cdot n - P\). أما التوفير فيساوي الفائدة عند المعدل الأعلى ناقص الفائدة عند المعدل الأقل.

$$\text{Savings} = (M_1 - M_2)\cdot n$$$$M_i = P \cdot \frac{r_i}{1-(1+r_i)^{-n}}$$

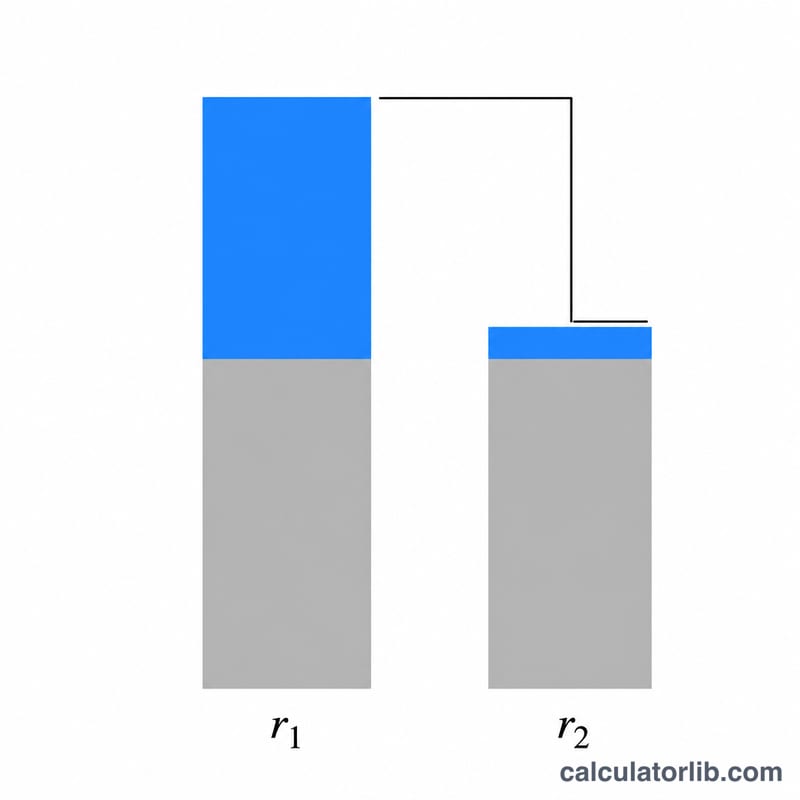

مثال محلول

قرض بقيمة 200,000 دولار على مدى 30 عامًا (360 شهرًا) بمعدل 6.5% يبلغ قسطه الشهري نحو 1,264.14 دولار، أي بإجمالي فائدة يقارب 255,089 دولارًا. وعند معدل 5.5% يصبح القسط نحو 1,135.58 دولار، أي بإجمالي فائدة يقارب 208,809 دولارات. وبذلك يبلغ توفير الفائدة نحو 46,280 دولارًا، مع توفير شهري يقارب 128.56 دولار.

الأسئلة الشائعة

هل تفترض الحاسبة بقائي على نفس المدة؟ نعم. يُحتسب كلا المعدّلَين بالتقسيط على نفس المدة التي تُدخلها، وبذلك يُعزل تأثير المعدل وحده.

هل تشمل رسوم إعادة التمويل؟ لا. تعرض الأداة إجمالي توفير الفائدة فقط، لذا اطرح تكاليف الإغلاق أو النقاط لتقدير صافي التوفير.

ماذا لو تساوى المعدّلان؟ سيكون التوفير صفرًا، لأن المعدّلَين المتطابقين على نفس المدة يُنتجان فائدة متطابقة.