À quoi sert ce calculateur

Cet outil estime le montant d'intérêts que vous économisez en faisant passer un prêt d'un taux d'intérêt élevé à un taux plus bas. Il part de l'hypothèse d'un prêt amortissable classique (prêt immobilier, crédit auto ou prêt personnel) à mensualités fixes, sur une durée identique, et affiche la différence d'intérêts totaux entre les deux taux.

Comment l'utiliser

Saisissez le montant emprunté, votre taux annuel actuel (TAEG), le nouveau taux plus bas que vous envisagez, ainsi que la durée du prêt en années. Le calculateur détermine la mensualité pour chaque taux, la multiplie par le nombre de mois pour obtenir le total remboursé, soustrait le capital pour isoler les intérêts, puis affiche l'écart. Il indique également l'économie réalisée sur chaque mensualité.

La formule expliquée

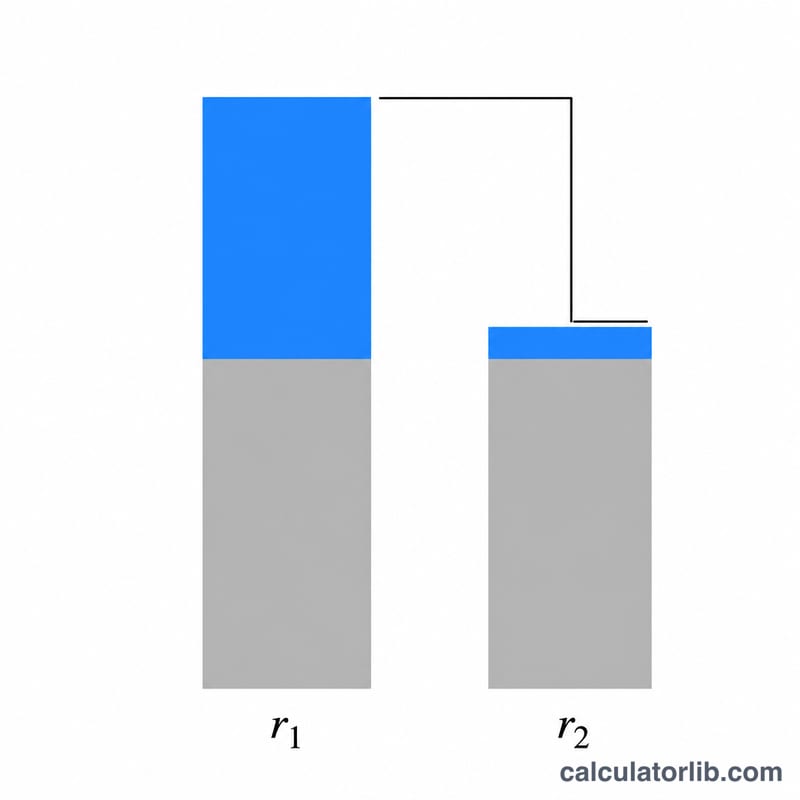

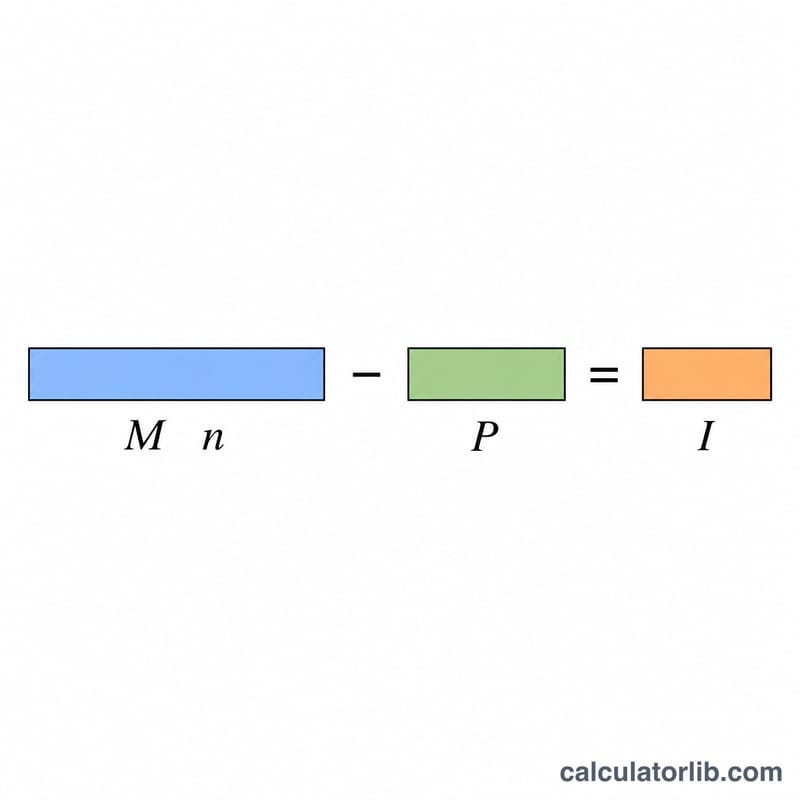

La mensualité se calcule ainsi : $$M = P \cdot \frac{r}{1-(1+r)^{-n}}$$ où P est le capital, r le taux mensuel (taux annuel ÷ 12 ÷ 100) et n le nombre total de mensualités. Les intérêts totaux pour un taux donné correspondent à la somme de toutes les mensualités, moins le capital : $$I = M \cdot n - P$$ L'économie correspond aux intérêts du taux le plus élevé moins ceux du taux le plus bas.

Exemple chiffré

Pour un prêt de 200 000 $ sur 30 ans (360 mois) à 6,5 %, la mensualité avoisine 1 264,14 $, soit environ 255 089 $ d'intérêts au total. À 5,5 %, la mensualité tombe à environ 1 135,58 $, pour des intérêts totaux d'environ 208 809 $. L'économie d'intérêts atteint donc près de 46 280 $, avec une économie mensuelle d'environ 128,56 $.

Questions fréquentes

L'outil suppose-t-il que je conserve la même durée ? Oui. Les deux taux sont amortis sur la durée que vous indiquez, afin d'isoler uniquement l'effet du taux.

Tient-il compte des frais de renégociation ? Non. Il n'affiche que l'économie brute d'intérêts : déduisez les frais de dossier, les pénalités ou les frais de garantie pour estimer votre gain net.

Et si les deux taux sont identiques ? L'économie est nulle, car des taux identiques sur une même durée génèrent exactement les mêmes intérêts.