Công cụ này giúp gì cho bạn

Công cụ ước tính số tiền lãi bạn tiết kiệm được khi chuyển một khoản vay từ lãi suất cao sang lãi suất thấp hơn. Nó dựa trên khoản vay trả góp đều theo phương pháp khấu trừ dần (chẳng hạn vay mua nhà, vay mua ô tô hay vay tiêu dùng) với khoản trả hàng tháng cố định trong cùng một kỳ hạn, rồi cho biết phần chênh lệch tổng tiền lãi giữa hai mức lãi suất.

Cách sử dụng

Nhập số tiền vay, lãi suất năm hiện tại (APR), mức lãi suất mới thấp hơn mà bạn đang cân nhắc, và kỳ hạn vay tính theo năm. Công cụ sẽ tính khoản trả hàng tháng ở từng mức lãi suất, nhân với số tháng để ra tổng số tiền đã trả, trừ đi phần gốc để tách riêng phần lãi, rồi hiển thị chênh lệch. Bên cạnh đó, công cụ cũng cho bạn biết số tiền tiết kiệm mỗi tháng.

Giải thích công thức

Khoản trả hàng tháng được tính theo công thức

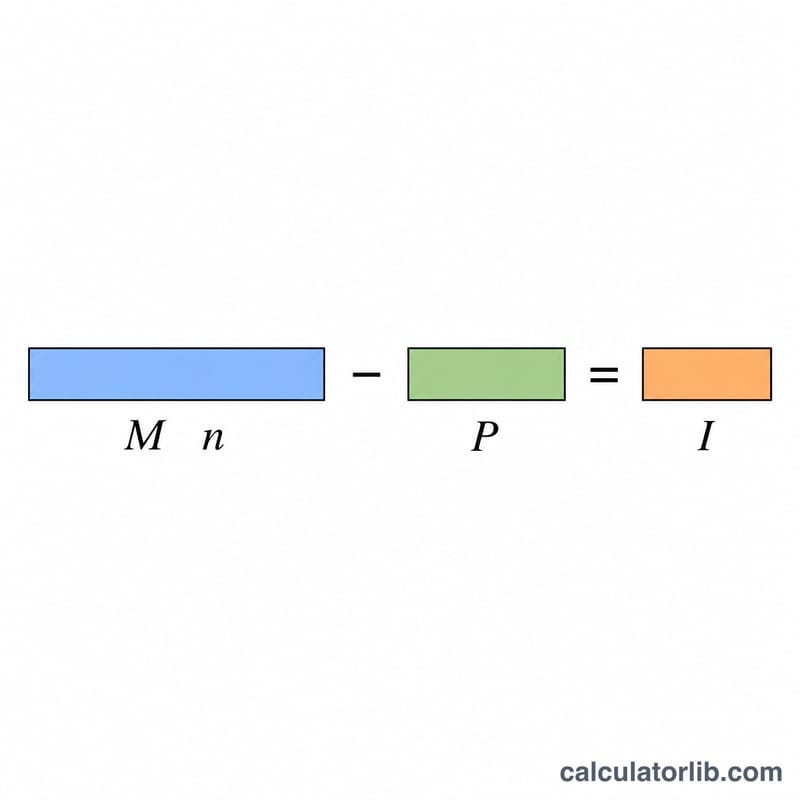

$$M = \frac{P \cdot r}{1 - (1 + r)^{-n}}$$trong đó P là số tiền gốc, r là lãi suất theo tháng (lãi suất năm ÷ 12 ÷ 100), và n là tổng số kỳ trả hàng tháng. Tổng tiền lãi ở một mức lãi suất bằng tổng các khoản đã trả trừ đi tiền gốc:

$$I = M \cdot n - P$$Khoản tiết kiệm chính là tiền lãi ở mức cao trừ đi tiền lãi ở mức thấp.

Ví dụ minh họa

Một khoản vay 200.000 USD trong 30 năm (360 tháng) với lãi suất 6,5% có khoản trả hàng tháng khoảng \(1\,264{,}14\) USD, tương ứng tổng tiền lãi khoảng \(255\,089\) USD. Ở mức 5,5%, khoản trả mỗi tháng còn khoảng \(1\,135{,}58\) USD, với tổng tiền lãi khoảng \(208\,809\) USD. Như vậy bạn tiết kiệm được khoảng \(46\,280\) USD tiền lãi, tương đương khoảng \(128{,}56\) USD mỗi tháng.

Câu hỏi thường gặp

Công cụ có giả định tôi giữ nguyên kỳ hạn không? Có. Cả hai mức lãi suất đều được trả góp trong cùng kỳ hạn bạn nhập vào, nhờ đó tách riêng được tác động của riêng lãi suất.

Có tính cả phí đảo nợ không? Không. Công cụ chỉ hiển thị khoản tiết kiệm lãi gộp — bạn cần tự trừ thêm chi phí tất toán, phí làm hồ sơ hay điểm lãi suất (points) để ước tính khoản tiết kiệm ròng. Lưu ý các con số ví dụ dùng đồng USD theo bối cảnh vay tại Mỹ; ở Việt Nam cách tính lãi và phí có thể khác, nhưng công thức và logic vẫn áp dụng được cho mọi loại tiền tệ.

Nếu hai mức lãi suất bằng nhau thì sao? Khoản tiết kiệm sẽ bằng 0, vì lãi suất giống nhau trong cùng kỳ hạn sẽ cho ra số tiền lãi y hệt nhau.