Bu hesaplayıcı ne işe yarar?

Bu araç, bir krediyi yüksek faiz oranından daha düşük bir orana taşıdığınızda ne kadar faiz tasarrufu sağlayacağınızı tahmin eder. Standart, eşit taksitli (anaparayı düzenli olarak eriten) bir kredi varsayar; örneğin konut kredisi, taşıt kredisi veya ihtiyaç kredisi. Aynı vade boyunca sabit aylık taksitlerle çalışır ve iki oran arasındaki toplam faiz farkını gösterir.

Nasıl kullanılır?

Kredi tutarınızı, mevcut yıllık faiz oranınızı (APR), değerlendirdiğiniz yeni ve daha düşük oranı ve kredi vadesini yıl cinsinden girin. Hesaplayıcı her iki oran için aylık taksiti hesaplar, bunu ay sayısıyla çarparak toplam ödemeyi bulur, anaparayı çıkararak yalnızca faizi ayrıştırır ve ardından aradaki farkı gösterir. Ayrıca aylık taksitinizde sağlayacağınız tasarrufu da görüntüler.

Formülün açıklaması

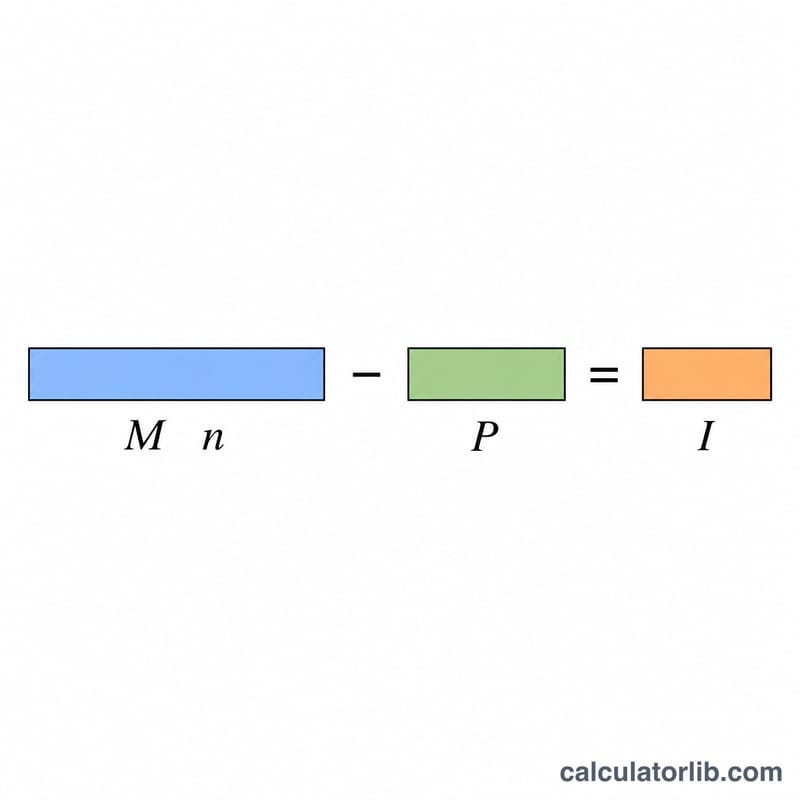

Aylık taksit şu şekilde hesaplanır: $$M = P\cdot \frac{r}{1 - (1 + r)^{-n}}$$ Burada \(P\) anapara, \(r\) aylık faiz oranı (yıllık oran ÷ 12 ÷ 100) ve \(n\) toplam aylık ödeme sayısıdır. Belirli bir orandaki toplam faiz, tüm ödemelerin toplamından anaparanın çıkarılmasıyla bulunur: $$I = M\cdot n - P$$ Tasarruf ise yüksek orandaki faizden düşük orandaki faizin çıkarılmasına eşittir.

Örnek hesaplama

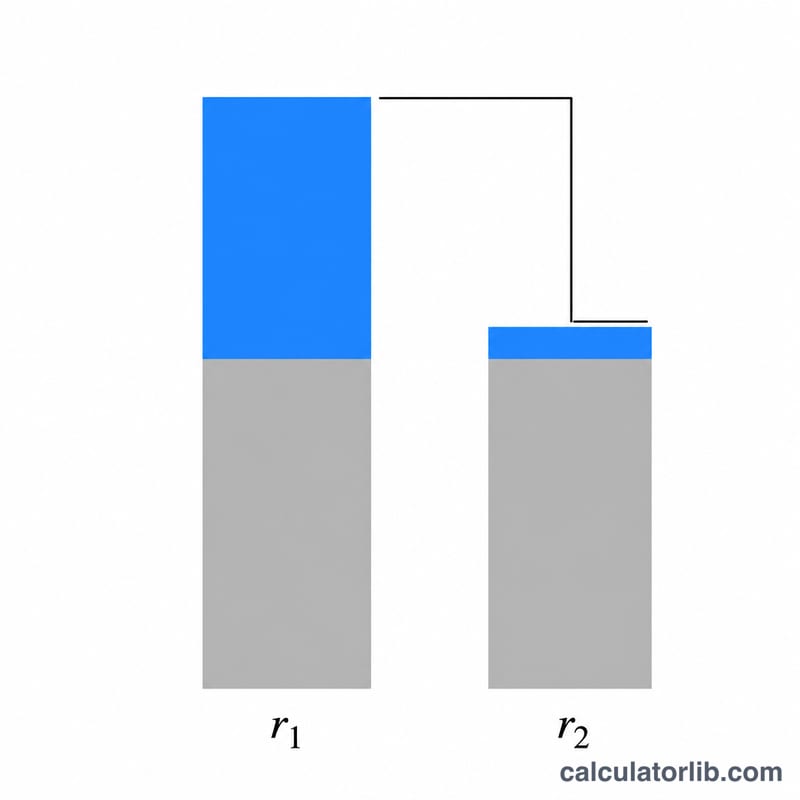

30 yıllık (360 ay) ve %6,5 faizli 200.000 $ tutarındaki bir kredide aylık taksit yaklaşık 1.264,14 $, toplam faiz ise yaklaşık 255.089 $ olur. %5,5 oranında ise taksit yaklaşık 1.135,58 $, toplam faiz yaklaşık 208.809 $ olur. Buna göre faiz tasarrufu yaklaşık 46.280 $, aylık tasarruf ise yaklaşık 128,56 $ olur.

Sıkça sorulan sorular

Vade aynı mı kalıyor? Evet. Her iki oran da girdiğiniz aynı vade üzerinden hesaplanır; böylece yalnızca faiz oranının etkisi ölçülmüş olur.

Yeniden yapılandırma masraflarını içeriyor mu? Hayır. Yalnızca brüt faiz tasarrufunu gösterir. Net tasarrufu tahmin etmek için kapanış masraflarını veya komisyon/puan bedellerini ayrıca düşmeniz gerekir.

Faiz oranları eşitse ne olur? Tasarruf sıfır çıkar; çünkü aynı vadede eşit oranlar aynı faizi doğurur.