यह कैलकुलेटर क्या करता है

यह टूल बताता है कि अगर आप अपना लोन ऊँची ब्याज दर से कम ब्याज दर पर ले जाते हैं, तो आप कुल कितना ब्याज बचा सकते हैं। यह एक सामान्य पूरी तरह अमॉर्टाइज़िंग लोन (जैसे होम लोन, कार लोन या पर्सनल लोन) मानता है, जिसमें समान अवधि के लिए हर महीने तय EMI चुकाई जाती है, और दोनों दरों पर चुकाए गए कुल ब्याज का अंतर दिखाता है।

इसका उपयोग कैसे करें

अपनी लोन राशि, अपनी मौजूदा सालाना ब्याज दर (APR), जिस नई कम दर पर आप विचार कर रहे हैं वह दर, और लोन की अवधि वर्षों में दर्ज करें। कैलकुलेटर हर दर पर मासिक EMI निकालता है, उसे महीनों की संख्या से गुणा करके कुल चुकाई गई राशि निकालता है, फिर मूलधन घटाकर सिर्फ ब्याज अलग करता है, और दोनों का अंतर दिखाता है। साथ ही यह आपकी मासिक EMI में होने वाली बचत भी बताता है।

फॉर्मूला समझें

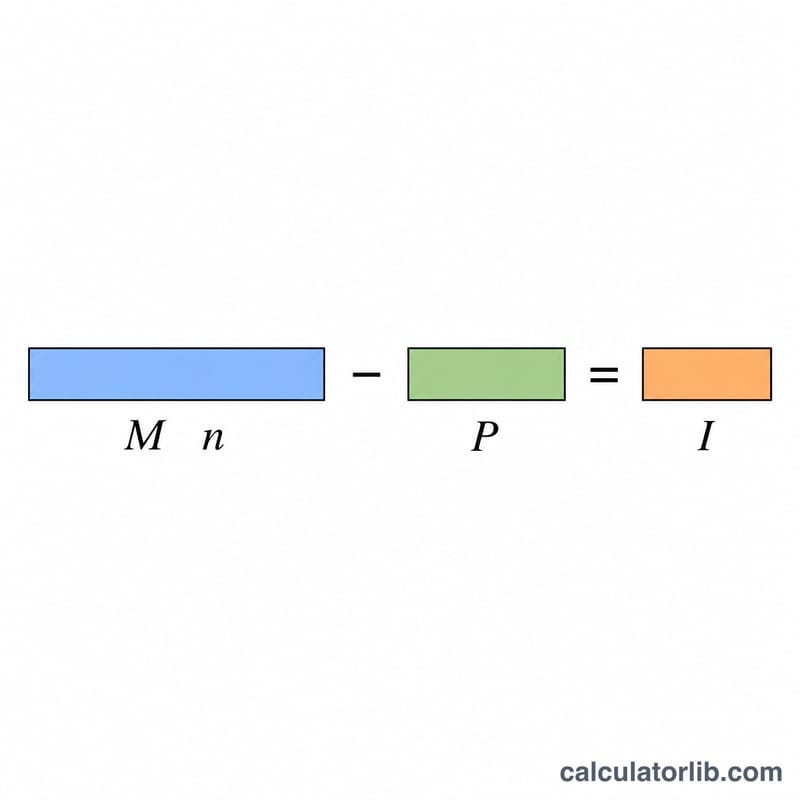

मासिक EMI इस तरह निकलती है: $$M = P\cdot \frac{r}{1-(1+r)^{-n}}$$ जहाँ \(P\) मूलधन है, \(r\) मासिक दर है (सालाना दर ÷ 12 ÷ 100), और \(n\) कुल मासिक भुगतानों की संख्या है। किसी दर पर कुल ब्याज सभी भुगतानों के योग में से मूलधन घटाकर निकलता है: $$I = M\cdot n - P$$ बचत वह राशि है जो ऊँची दर के ब्याज में से कम दर का ब्याज घटाने पर मिलती है।

उदाहरण के साथ समझें

मान लीजिए $200,000 का लोन 30 साल (360 महीने) के लिए 6.5% पर है, तो मासिक EMI लगभग $1,264.14 होगी और कुल ब्याज करीब $255,089। वहीं 5.5% पर EMI लगभग $1,135.58 होगी और कुल ब्याज करीब $208,809। यानी ब्याज में बचत लगभग $46,280 और मासिक बचत करीब $128.56 होगी।

अक्सर पूछे जाने वाले सवाल

क्या यह मानता है कि लोन की अवधि वही रहेगी? हाँ। दोनों दरें आपके द्वारा दर्ज की गई समान अवधि पर अमॉर्टाइज़ होती हैं, ताकि सिर्फ दर के असर का सही अंदाज़ा मिल सके।

क्या इसमें रीफाइनेंस की फीस शामिल है? नहीं। यह केवल कुल ब्याज की बचत दिखाता है — शुद्ध बचत जानने के लिए आपको क्लोजिंग कॉस्ट या पॉइंट्स अलग से घटाने होंगे।

अगर दोनों दरें बराबर हों तो? ऐसे में बचत शून्य रहेगी, क्योंकि समान अवधि पर एक जैसी दरें एक जैसा ही ब्याज देती हैं।