このシミュレーターでわかること

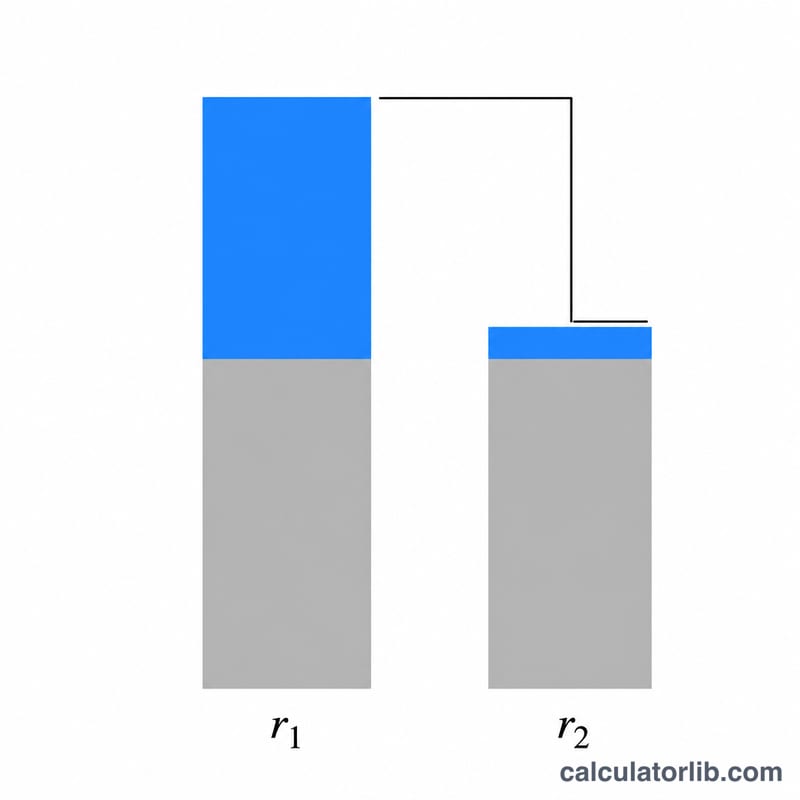

このツールは、ローンを高い金利からより低い金利へ借り換えた場合に、利息をどれだけ節約できるかを試算します。住宅ローン・自動車ローン・フリーローンなど、毎月の返済額が一定の標準的な元利均等返済を前提とし、返済期間は同じまま、2つの金利での総支払利息の差を計算します。

使い方

借入金額、現在の年利(APR・実質年率)、検討中のより低い金利、そして返済期間(年)を入力してください。シミュレーターはそれぞれの金利で毎月の返済額を計算し、返済回数を掛けて総支払額を求めます。そこから元金を差し引いて利息分だけを取り出し、両者の差額を表示します。あわせて毎月の返済額の節約分も確認できます。

計算式の解説

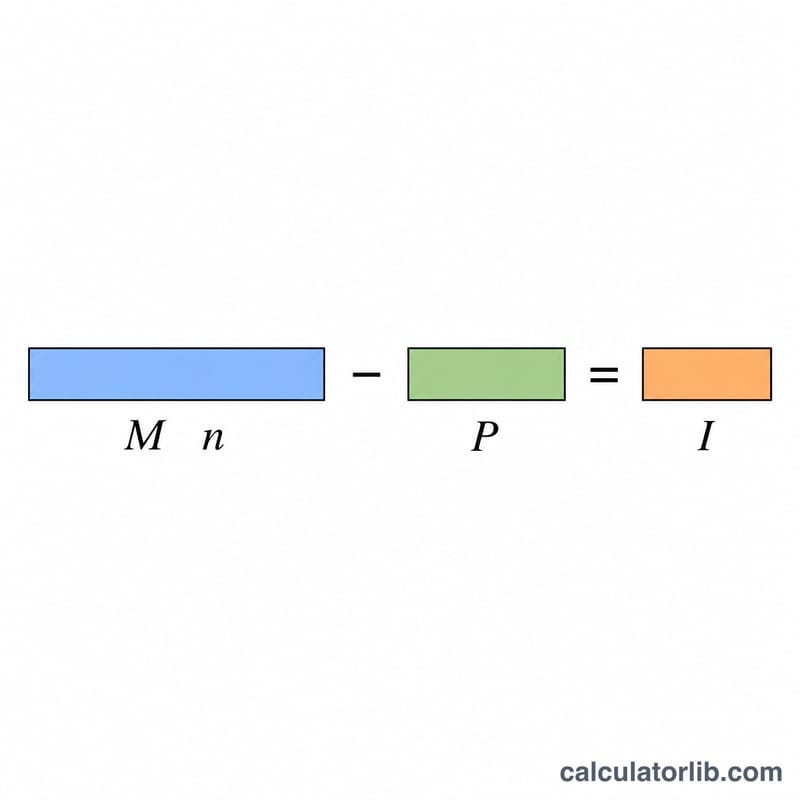

毎月の返済額は次の式で求めます。

$$M = \frac{P \cdot r}{1 - (1 + r)^{-n}}$$Pは元金、rは月利(年利 \(\div\) 12 \(\div\) 100)、\(n\)は総返済回数です。ある金利での総支払利息は、すべての返済額の合計から元金を引いたもの、すなわち次のようになります。

$$I = M \cdot n - P$$節約額は、高い金利での利息から低い金利での利息を差し引いた額です。

計算例

借入額20万ドル、返済期間30年(360回)の場合、金利6.5%なら毎月の返済額は約1,264.14ドルで、総支払利息はおよそ255,089ドルになります。金利5.5%なら返済額は約1,135.58ドルで、総支払利息はおよそ208,809ドルです。利息の節約額は約46,280ドル、毎月の返済額は約128.56ドル少なくなります。

よくある質問

返済期間は同じままで計算されますか? はい。両方の金利とも、入力した同じ返済期間で計算します。これにより、金利だけの影響を切り分けて比較できます。

借り換え時の手数料は含まれますか? いいえ。表示されるのは利息の総額ベースの節約分のみです。実際の手取りの節約額を知るには、諸費用や保証料・手数料などを差し引いてください。

2つの金利が同じ場合はどうなりますか? 節約額はゼロになります。同じ金利・同じ返済期間なら、支払う利息も同額になるためです。