Qué hace esta calculadora

Esta herramienta estima cuánto te ahorras en intereses al pasar un préstamo de un tipo de interés más alto a uno más bajo. Parte de un préstamo de amortización francesa estándar (como una hipoteca, un préstamo de coche o un préstamo personal) con cuotas mensuales fijas durante el mismo plazo, y te muestra la diferencia en el total de intereses pagados entre ambos tipos.

Cómo usarla

Introduce el importe del préstamo, tu tipo de interés anual actual (TAE), el nuevo tipo más bajo que estás valorando y el plazo del préstamo en años. La calculadora calcula la cuota mensual con cada tipo, la multiplica por el número de meses para obtener el total pagado, resta el capital para aislar los intereses y, por último, te muestra la diferencia. También indica cuánto ahorras en cada cuota mensual.

La fórmula explicada

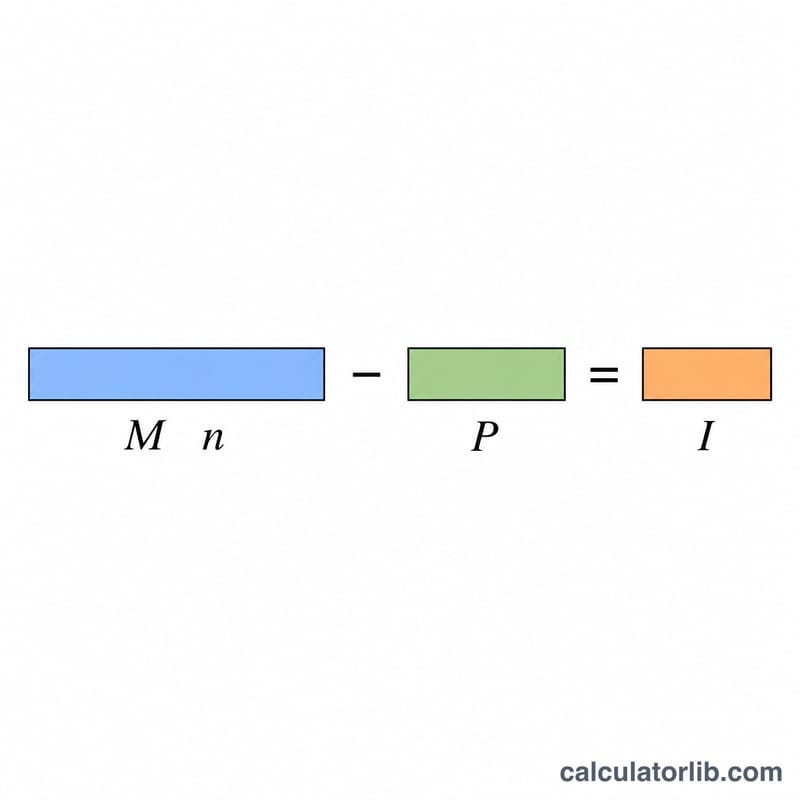

La cuota mensual es \( M = \dfrac{P \cdot r}{1 - (1 + r)^{-n}} \), donde P es el capital, r es el tipo mensual (tipo anual ÷ 12 ÷ 100) y n es el número total de cuotas mensuales. El interés total a un tipo dado es la suma de todas las cuotas menos el capital: \( I = M \cdot n - P \). El ahorro es igual al interés con el tipo más alto menos el interés con el tipo más bajo.

Ejemplo práctico

Un préstamo de 200.000 $ a 30 años (360 meses) al 6,5 % tiene una cuota mensual de unos 1.264,14 $, lo que supone unos 255.089 $ de intereses totales. Al 5,5 %, la cuota es de unos 1.135,58 $, con un total de intereses de unos 208.809 $. El ahorro en intereses ronda los 46.280 $, con un ahorro mensual cercano a los 128,56 $.

$$\text{Ahorro} = (1\,264{,}14 - 1\,135{,}58) \cdot 360 \approx 46\,280\ \$$$Preguntas frecuentes

¿Se mantiene el mismo plazo? Sí. Ambos tipos se amortizan a lo largo del mismo plazo que indiques, de modo que se aísla únicamente el efecto del tipo de interés.

¿Incluye los gastos de refinanciación? No. Solo muestra el ahorro bruto de intereses; resta los gastos de cancelación, formalización o comisiones para estimar el ahorro neto.

¿Y si los dos tipos son iguales? El ahorro será cero, ya que tipos idénticos durante el mismo plazo generan exactamente los mismos intereses.