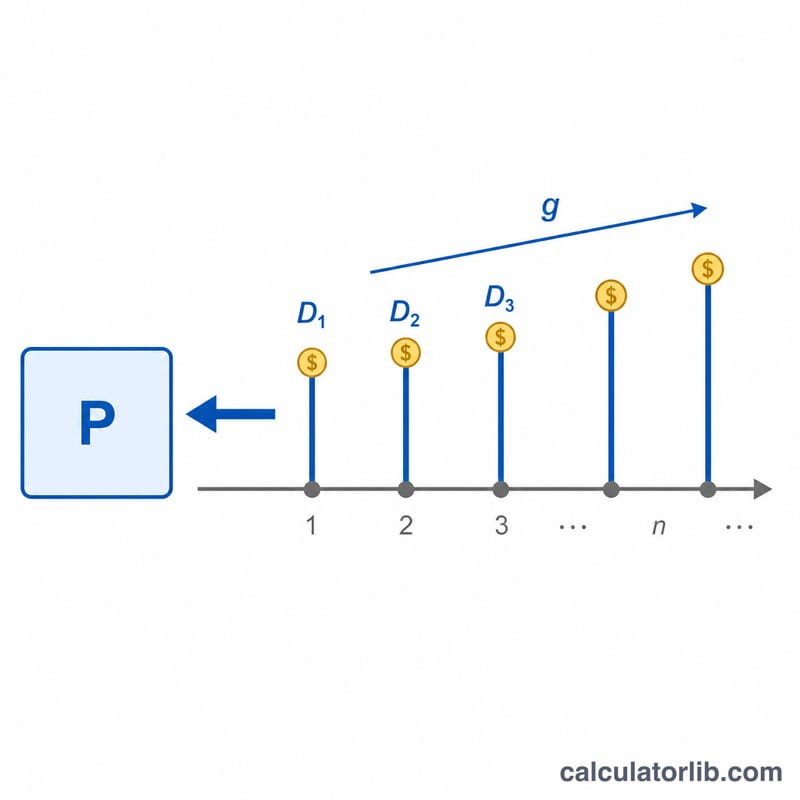

什么是戈登增长模型?

戈登增长模型(Gordon Growth Model,简称 GGM),又称"固定增长股利贴现模型",用于估算那些股利按固定速度永续增长的派息股票的内在价值。它是基本面股票估值中最常用的工具之一,因为它把一家公司的价值浓缩为三个核心变量:当前股利、必要回报率,以及股利的长期增长率。

如何使用本计算器

请依次输入每股当前年度股利(D0)、你要求的必要回报率(r,以百分比表示),以及预期的股利长期增长率(g,以百分比表示)。计算器会先把当前股利向前推算一年得到 D1,再除以 \(r\) 与 \(g\) 之差,得出每股的合理估值。需要注意的是,该模型只有在 \(r\) 大于 \(g\) 时才成立,否则结果将无意义或为负数。

公式详解

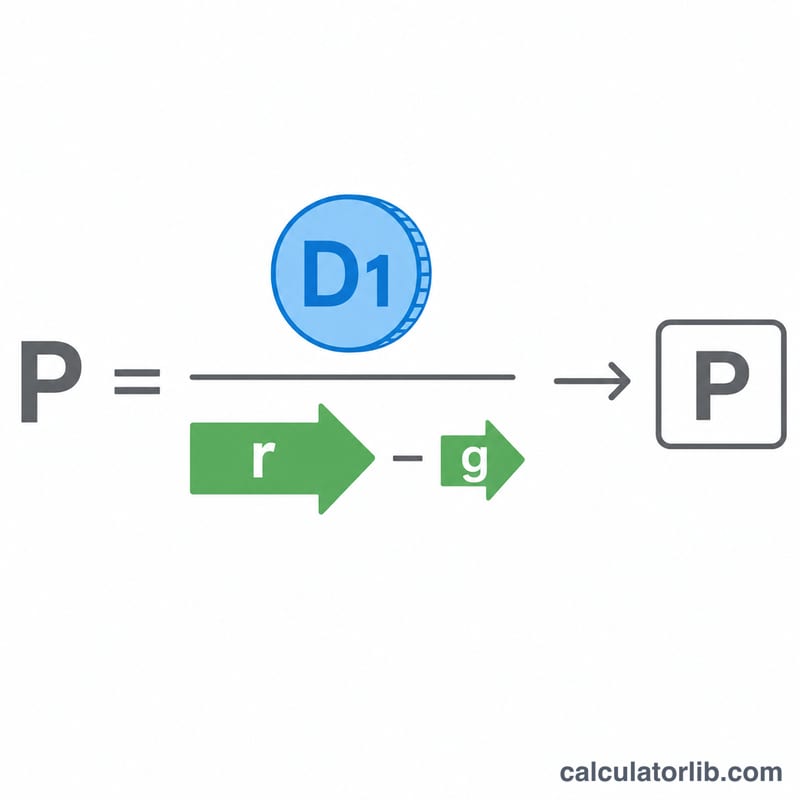

核心公式为 P = D1 /(r − g),其中 D1 = D0 ×(1 + g)。完整形式为:

$$P = \frac{\text{Dividend } D_0 \times \left(1 + \frac{\text{Growth } g\,(\%)}{100}\right)}{\dfrac{\text{Return } r\,(\%)}{100} - \dfrac{\text{Growth } g\,(\%)}{100}}$$P 即一笔以增长率 \(g\) 永续增长、并以 \(r\) 贴现的股利现金流的现值。分母(\(r - g\))被称为"利差";利差越小,估值对假设就越敏感——这也是为什么增长率的细微变动会使股价测算结果发生剧烈波动。

实例演算

假设某公司当前每年派发 $2.00 的股利(D0),你要求 8% 的回报率(r),并预期股利每年增长 3%(g)。首先,\(D_1 = 2.00 \times (1 + 0.03) = \$2.06\);再计算

$$P = \frac{2.06}{0.08 - 0.03} = \frac{2.06}{0.05} = \$41.20 \text{ 每股}$$若该股票的实际成交价低于 $41.20,模型便提示它可能被低估。

常见问题

为什么 r 必须大于 g?如果增长率等于或超过必要回报率,分母就会等于零或为负,模型随之失效,意味着价值无限大——这对任何真实公司都是不现实的。

应该采用多高的增长率?请使用一个可持续的长期增长率,通常不应高于经济体的名义增长水平(多为 2%–5%)。过高的短期增长率会高估价值。

它适用于不派息的股票吗?不适用。戈登增长模型必须以股利为基础。对于不派发股利的公司,应改用自由现金流贴现模型(DCF)。