什麼是高登成長模型?

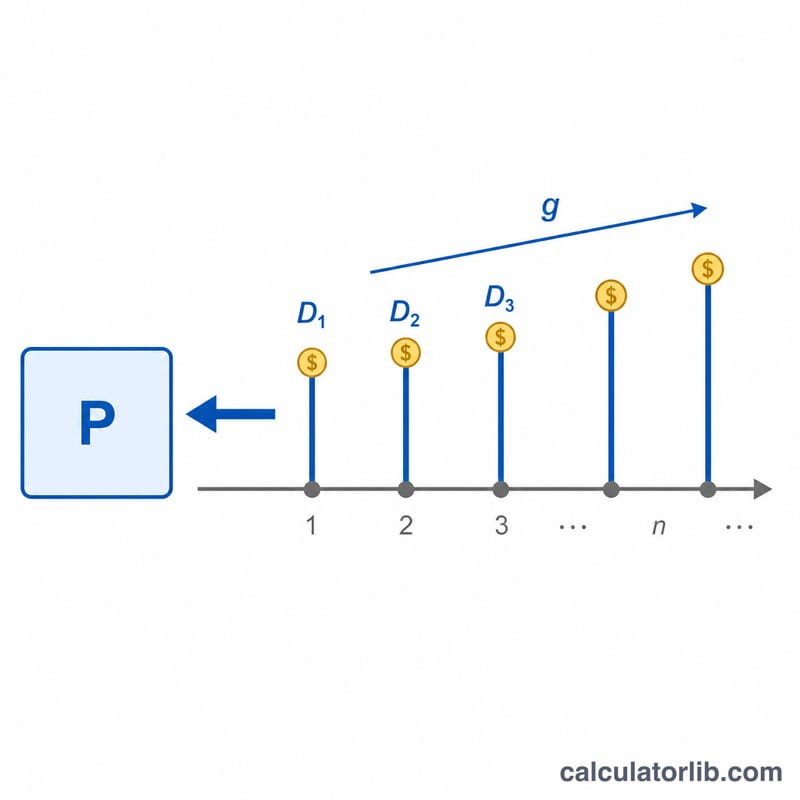

高登成長模型(Gordon Growth Model,簡稱 GGM),又稱「固定成長股利折現模型」,是用來估算配息股票內在價值的工具,前提是假設該股的股利會以固定速率永久成長。它之所以成為基本面選股最常用的估價方法之一,是因為只需三項變數就能推算企業價值:目前的股利、要求報酬率,以及長期股利成長率。

計算機怎麼用

請輸入目前的每股年股利(\(D_0\)),你期望的要求報酬率(\(r\),以百分比表示),以及預期的長期股利成長率(\(g\),同樣以百分比表示)。計算機會先把股利往後推一年得到 \(D_1\),再除以 \(r\) 與 \(g\) 之間的差距,算出每股合理價格。要特別注意,這個模型只有在 \(r\) 大於 \(g\) 時才成立,否則結果會變成無意義或負值。

公式拆解

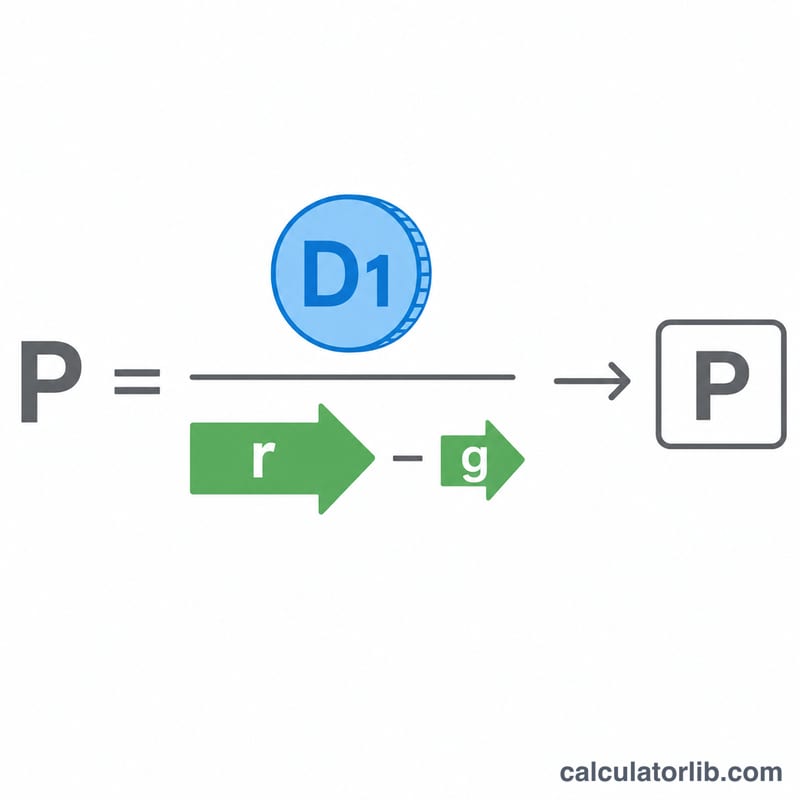

核心公式為 $$P = \frac{D_1}{r - g}$$ 其中 $$D_1 = D_0 \times (1 + g)$$ \(P\) 代表一連串以 \(g\) 速率永久成長、再以 \(r\) 折現的股利現值總和。分母(\(r - g\))就是所謂的「利差」;利差越小,估價對假設就越敏感,這也是為什麼成長率只要稍微調整一點,算出來的股價就可能大幅波動。

實例試算

假設一家公司目前每年配息 $2.00(\(D_0\)),你要求 8% 的報酬率(\(r\)),並預期股利每年成長 3%(\(g\))。先算出 $$D_1 = 2.00 \times (1 + 0.03) = \$2.06$$ 接著 $$P = \frac{2.06}{0.08 - 0.03} = \frac{2.06}{0.05} = \$41.20\ \text{每股}$$ 若該股目前股價低於 $41.20,模型便暗示它可能被低估。

常見問題

為什麼 \(r\) 一定要大於 \(g\)?如果成長率等於或超過要求報酬率,分母會變成零或負數,模型就會失效,意味著價值無限大——對任何真實企業而言都不切實際。

該用多少成長率?請採用可長期維持的合理成長率,通常不應高於整體經濟的名目成長率(多半落在 2~5%)。短期偏高的成長率會高估價值。

不配息的股票也能用嗎?不行。高登成長模型必須有股利才能運作。對於不配息的公司,建議改用自由現金流折現(DCF)模型。