¿Qué es el Modelo de Gordon?

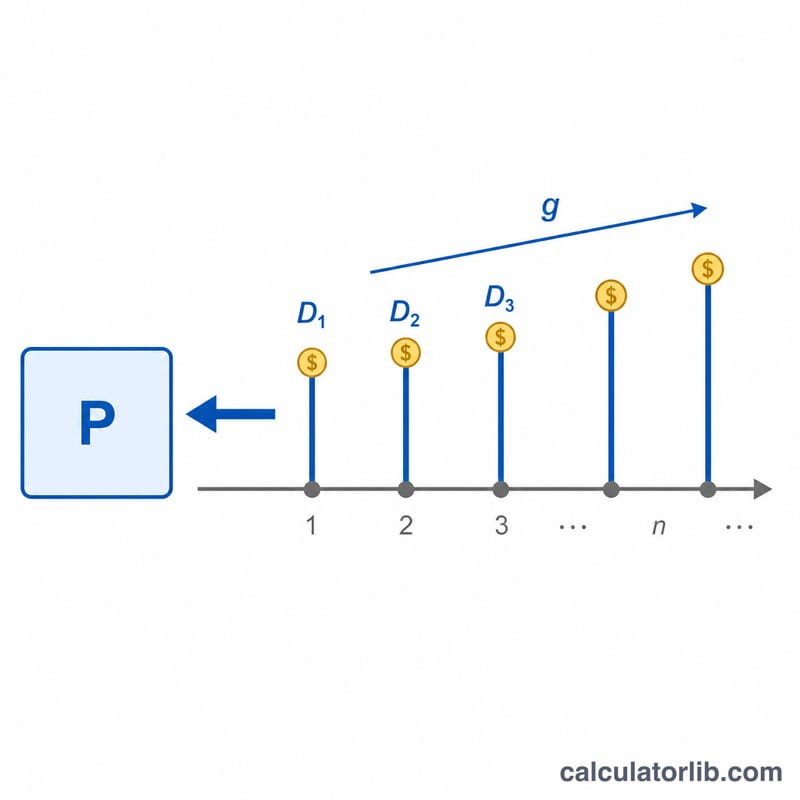

El Modelo de Gordon (GGM, por sus siglas en inglés), también conocido como Modelo de Descuento de Dividendos con crecimiento constante, estima el valor intrínseco de una acción que reparte dividendos y se espera que crezcan a un ritmo estable de forma indefinida. Es una de las herramientas más utilizadas en la valoración fundamental de acciones porque resume el valor de una empresa en solo tres variables: su dividendo actual, la rentabilidad exigida y la tasa de crecimiento de los dividendos a largo plazo.

Cómo usar esta calculadora

Introduce el dividendo anual actual por acción (D0), tu rentabilidad exigida (r) en porcentaje y la tasa de crecimiento esperada de los dividendos a largo plazo (g), también en porcentaje. La calculadora proyecta el dividendo un año hacia adelante para obtener D1 y, a continuación, lo divide entre la diferencia entre r y g para calcular el precio justo estimado por acción. Ten en cuenta que el modelo solo funciona cuando r es mayor que g; de lo contrario, el resultado carece de sentido o es negativo.

La fórmula, paso a paso

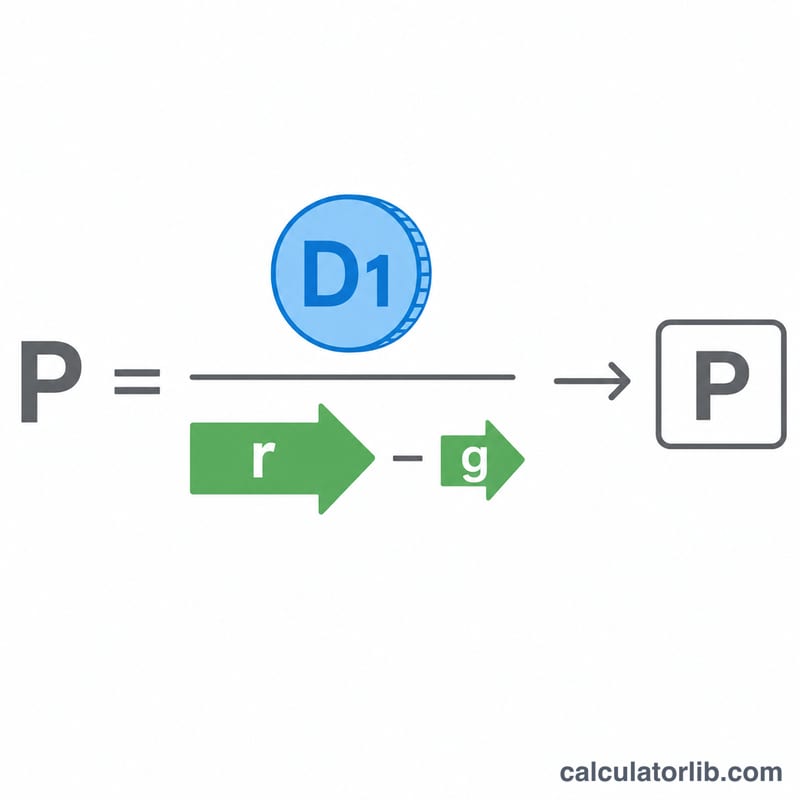

La ecuación central es P = D1 / (r − g), donde D1 = D0 × (1 + g). P es el valor actual de un flujo infinito de dividendos que crece a la tasa g y se descuenta a la tasa r. El denominador (r − g) es el "diferencial": cuanto más pequeño sea, más sensible se vuelve la valoración, motivo por el cual pequeños cambios en las hipótesis de crecimiento pueden disparar o desplomar el precio.

$$P = \frac{\text{Dividend } D_0 \times \left(1 + \frac{\text{Growth } g\,(\%)}{100}\right)}{\dfrac{\text{Return } r\,(\%)}{100} - \dfrac{\text{Growth } g\,(\%)}{100}}$$

Ejemplo práctico

Imagina que una empresa reparte actualmente un dividendo anual de 2,00 $ (D0), que exiges una rentabilidad del 8 % (r) y que esperas que los dividendos crezcan un 3 % anual (g). Primero, \(D1 = 2{,}00 \times (1 + 0{,}03) = 2{,}06\) $. Después, $$P = \frac{2{,}06}{0{,}08 - 0{,}03} = \frac{2{,}06}{0{,}05} = 41{,}20 \text{ \$}$$ por acción. Si la acción cotiza por debajo de 41,20 $, el modelo sugiere que podría estar infravalorada.

Preguntas frecuentes

¿Por qué r tiene que ser mayor que g? Si el crecimiento iguala o supera la rentabilidad exigida, el denominador es cero o negativo y el modelo deja de funcionar, dando a entender un valor infinito, algo que no es realista para ninguna empresa.

¿Qué tasa de crecimiento debo utilizar? Usa una tasa sostenible a largo plazo, que normalmente no debería superar el crecimiento nominal de la economía (a menudo entre el 2 % y el 5 %). Las tasas de crecimiento altas a corto plazo sobrevaloran la acción.

¿Sirve para acciones que no pagan dividendos? No. El Modelo de Gordon necesita dividendos. Para empresas que no los reparten, conviene utilizar modelos de descuento de flujos de caja libres.