Qu'est-ce que le modèle de Gordon-Shapiro ?

Le modèle de Gordon-Shapiro (en anglais Gordon Growth Model, ou GGM), aussi appelé modèle d'actualisation des dividendes à croissance constante (DDM), permet d'estimer la valeur intrinsèque d'une action qui verse des dividendes censés croître à un rythme régulier et perpétuel. C'est l'un des outils les plus répandus en analyse fondamentale, car il résume la valeur d'une entreprise à trois paramètres seulement : son dividende actuel, le taux de rendement exigé et le taux de croissance des dividendes à long terme.

Comment utiliser ce calculateur

Indiquez le dividende annuel actuel par action (D0), votre taux de rendement exigé (r) en pourcentage, ainsi que le taux de croissance des dividendes attendu sur le long terme (g), lui aussi en pourcentage. Le calculateur projette le dividende sur un an pour obtenir D1, puis le divise par l'écart entre r et g afin d'estimer le prix « juste » par action. Attention : le modèle ne fonctionne que si r est supérieur à g — sinon le résultat est négatif ou indéfini.

La formule expliquée

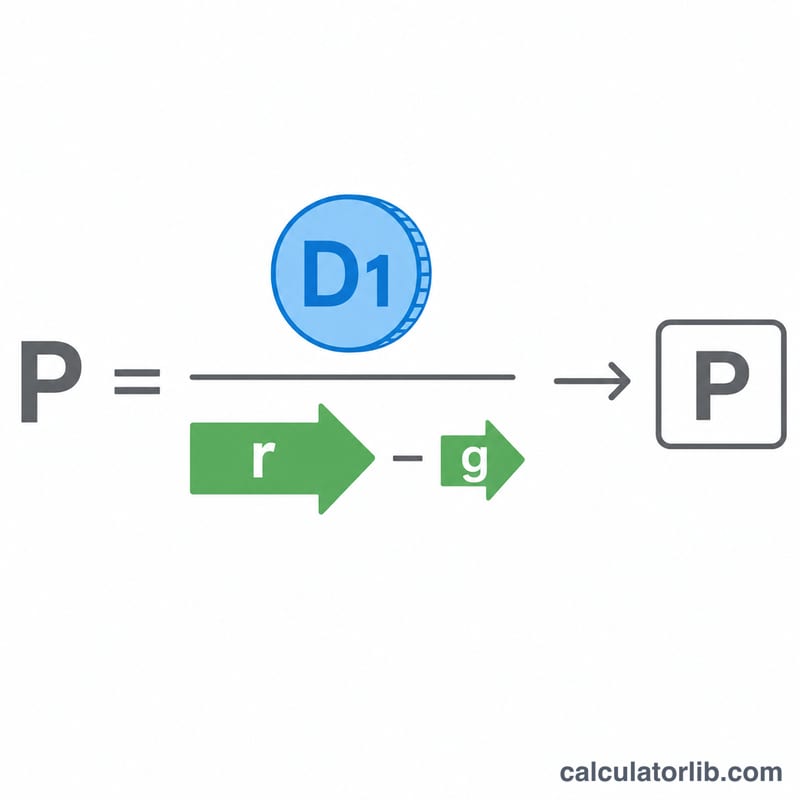

L'équation centrale est \(P = D_1 / (r - g)\), avec \(D_1 = D_0 \times (1 + g)\) :

$$P = \frac{\text{Dividend } D_0 \times \left(1 + \frac{\text{Growth } g\,(\%)}{100}\right)}{\dfrac{\text{Return } r\,(\%)}{100} - \dfrac{\text{Growth } g\,(\%)}{100}}$$P représente la valeur actuelle d'un flux infini de dividendes croissant au taux g et actualisé au taux r. Le dénominateur \((r - g)\) constitue l'« écart » : plus il est faible, plus la valorisation devient sensible. C'est pourquoi de petites variations dans les hypothèses de croissance peuvent faire bondir le prix de façon spectaculaire.

Exemple chiffré

Imaginons une entreprise qui verse aujourd'hui un dividende annuel de 2,00 $ (D0), que vous exigez un rendement de 8 % (r) et que vous anticipez une croissance des dividendes de 3 % par an (g). On calcule d'abord \(D_1 = 2{,}00 \times (1 + 0{,}03) = 2{,}06\) $. Ensuite, $$P = \frac{2{,}06}{0{,}08 - 0{,}03} = \frac{2{,}06}{0{,}05} = 41{,}20 \text{ \$}$$ par action. Si l'action cote en dessous de 41,20 $, le modèle suggère qu'elle pourrait être sous-évaluée.

FAQ

Pourquoi r doit-il être supérieur à g ? Si la croissance égale ou dépasse le rendement exigé, le dénominateur devient nul ou négatif et le modèle s'effondre, impliquant une valeur infinie — ce qui est irréaliste pour n'importe quelle entreprise.

Quel taux de croissance retenir ? Choisissez un taux durable de long terme, en général pas plus élevé que la croissance nominale de l'économie (souvent 2 à 5 %). Des taux de croissance élevés à court terme surévaluent l'action.

Le modèle convient-il aux actions sans dividende ? Non. Le modèle de Gordon-Shapiro repose sur l'existence de dividendes. Pour les sociétés qui n'en versent pas, privilégiez les modèles d'actualisation des flux de trésorerie disponibles (DCF).