고든 성장 모형이란?

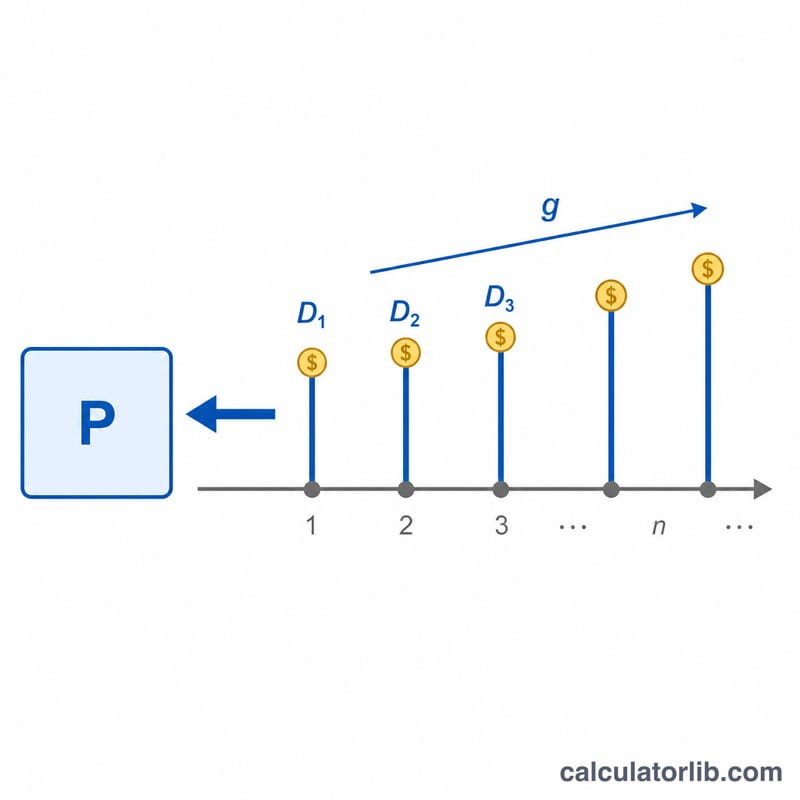

고든 성장 모형(GGM)은 '항상성장 배당할인모형(constant-growth DDM)'이라고도 불리며, 배당이 일정한 비율로 영원히 성장한다고 가정할 때 주식의 내재가치를 추정하는 방법입니다. 기업의 가치를 현재 배당금, 요구수익률, 그리고 장기 배당성장률이라는 단 세 가지 변수로 압축해 보여주기 때문에 기본적 분석(펀더멘털 분석)에서 가장 널리 쓰이는 도구 중 하나입니다.

계산기 사용 방법

주당 현재 연간 배당금(D0), 본인이 요구하는 수익률(r)을 퍼센트로, 그리고 예상되는 장기 배당성장률(g)을 퍼센트로 입력하세요. 계산기는 먼저 배당금을 1년 뒤 시점으로 성장시켜 \(D_1\)을 구한 뒤, 이를 \(r\)과 \(g\)의 차이로 나누어 주당 적정 주가를 산출합니다. 단, 이 모형은 \(r\)이 \(g\)보다 클 때만 성립합니다. 그렇지 않으면 결과가 정의되지 않거나 음수가 됩니다.

공식 풀이

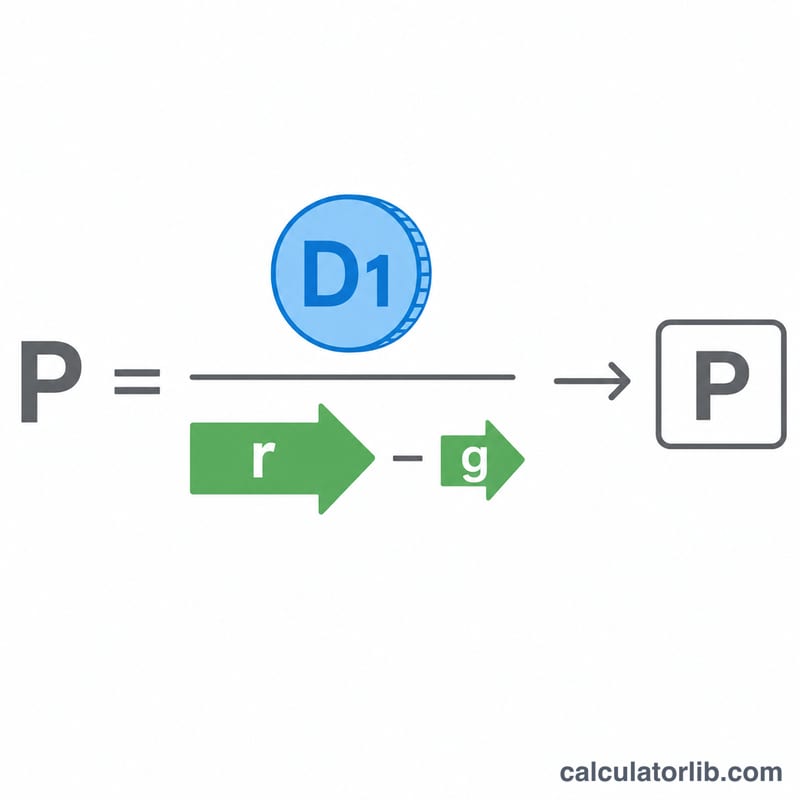

핵심 공식은 \(P = D_1 / (r - g)\)이며, 여기서 \(D_1 = D_0 \times (1 + g)\)입니다.

$$P = \frac{\text{Dividend } D_0 \times \left(1 + \frac{\text{Growth } g\,(\%)}{100}\right)}{\dfrac{\text{Return } r\,(\%)}{100} - \dfrac{\text{Growth } g\,(\%)}{100}}$$\(P\)는 성장률 \(g\)로 영원히 늘어나는 배당금의 흐름을 할인율 \(r\)로 할인한 현재가치입니다. 분모인 \((r - g)\)는 '스프레드'라고 부르는데, 이 값이 작을수록 평가 결과가 더 민감해집니다. 성장률 가정을 조금만 바꿔도 주가가 크게 출렁이는 이유가 바로 여기에 있습니다.

실전 예시

어떤 기업이 현재 주당 연간 배당금으로 $2.00(D0)를 지급하고, 투자자가 8%의 수익률(r)을 요구하며, 배당금이 매년 3%(g)씩 성장할 것으로 예상한다고 가정해 봅시다. 먼저 \(D_1 = 2.00 \times (1 + 0.03) = \$2.06\)입니다. 그다음

$$P = \frac{2.06}{0.08 - 0.03} = \frac{2.06}{0.05} = \$41.20$$주당 $41.20이 됩니다. 만약 이 주식이 $41.20보다 낮은 가격에 거래되고 있다면, 모형상으로는 저평가되었을 가능성이 있다고 볼 수 있습니다.

자주 묻는 질문

왜 \(r\)이 \(g\)보다 커야 하나요? 성장률이 요구수익률과 같거나 그보다 크면 분모가 0이거나 음수가 되어 모형이 성립하지 않습니다. 이는 곧 무한대의 가치를 의미하는데, 현실의 어떤 기업에도 맞지 않는 비현실적인 결과입니다.

성장률은 어떤 값을 써야 하나요? 지속 가능한 장기 성장률을 사용해야 하며, 일반적으로 경제의 명목 성장률(보통 2~5%)을 넘지 않는 것이 좋습니다. 단기 고성장률을 그대로 넣으면 가치가 과대평가됩니다.

배당을 주지 않는 주식에도 쓸 수 있나요? 아니요. 고든 성장 모형은 배당금이 있어야 작동합니다. 배당을 지급하지 않는 기업이라면 잉여현금흐름 할인모형(DCF)을 대신 사용하세요.