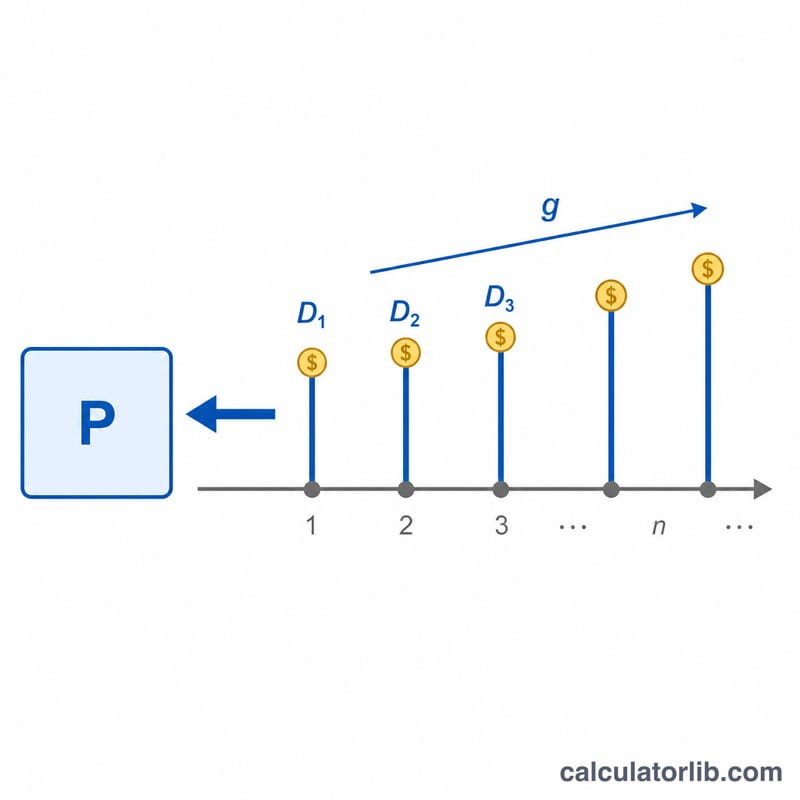

Gordon Büyüme Modeli Nedir?

Gordon Büyüme Modeli (GGM), bir başka adıyla sabit büyümeli Temettü İndirgeme Modeli, sürekli olarak istikrarlı bir oranda artması beklenen temettüler ödeyen bir hissenin gerçek (içsel) değerini tahmin etmek için kullanılır. Bir şirketin değerini yalnızca üç girdiye indirgediği için temel hisse değerlemesinde en sık başvurulan araçlardan biridir: mevcut temettü, beklenen getiri oranı ve uzun vadeli temettü büyüme oranı.

Bu Hesaplama Aracı Nasıl Kullanılır?

Hisse başına mevcut yıllık temettüyü (\(D_0\)), beklenen getiri oranınızı (\(r\)) yüzde olarak ve uzun vadeli temettü büyüme oranını (\(g\)) yine yüzde olarak girin. Hesaplama aracı temettüyü bir yıl ileriye taşıyarak \(D_1\) değerini bulur, ardından bunu \(r\) ile \(g\) arasındaki farka bölerek hisse başına tahmini adil fiyatı verir. Modelin yalnızca \(r\) değeri \(g\) değerinden büyük olduğunda çalıştığını unutmayın; aksi halde sonuç tanımsız ya da negatif çıkar.

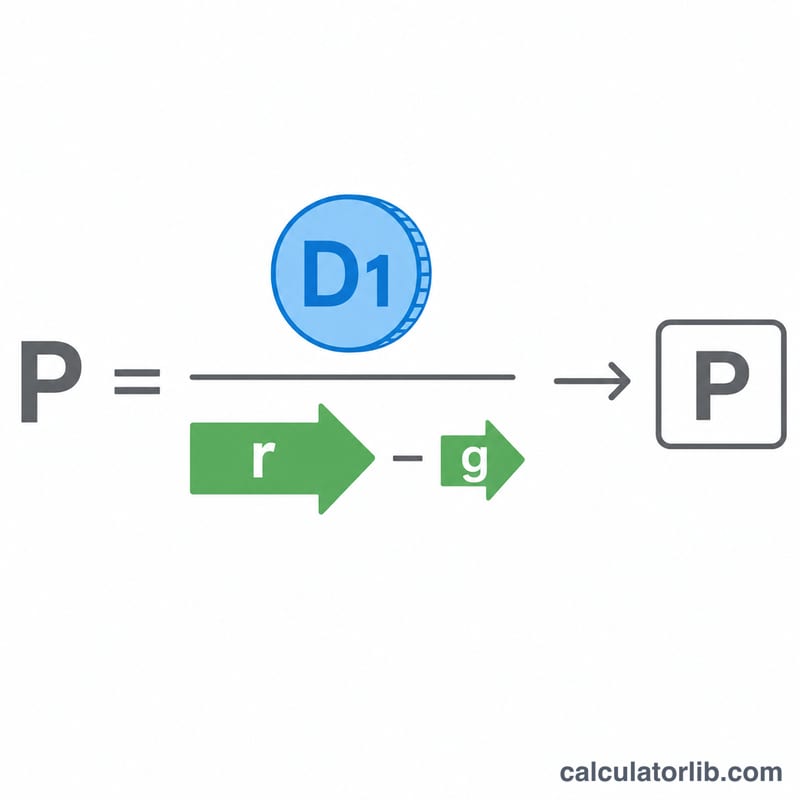

Formülün Açıklaması

Temel denklem $$P = \frac{\text{Dividend } D_0 \times \left(1 + \frac{\text{Growth } g\,(\%)}{100}\right)}{\dfrac{\text{Return } r\,(\%)}{100} - \dfrac{\text{Growth } g\,(\%)}{100}}$$ şeklindedir; burada \(D_1 = D_0 \times (1 + g)\)'dir. \(P\), \(g\) oranında büyüyen ve \(r\) oranıyla bugüne indirgenen sonsuz temettü akışının bugünkü değeridir. Paydadaki \((r - g)\) ifadesi "fark" anlamına gelir; bu fark küçüldükçe değerleme daha hassas hale gelir. İşte bu yüzden büyüme varsayımındaki küçük değişiklikler fiyatı dramatik biçimde değiştirebilir.

Örnek Hesaplama

Diyelim ki bir şirket şu anda yıllık 2,00 $ temettü (\(D_0\)) ödüyor, sizin beklediğiniz getiri %8 (\(r\)) ve temettülerin yılda %3 (\(g\)) büyümesini öngörüyorsunuz. Önce $$D_1 = 2{,}00 \times (1 + 0{,}03) = 2{,}06 \text{ \$}.$$ Ardından $$P = \frac{2{,}06}{0{,}08 - 0{,}03} = \frac{2{,}06}{0{,}05} = 41{,}20 \text{ \$}$$ hisse başına 41,20 $. Hisse 41,20 $'ın altında işlem görüyorsa, model bu hissenin değerinin altında fiyatlanmış olabileceğini gösterir.

Sıkça Sorulan Sorular

\(r\) neden \(g\)'den büyük olmak zorunda? Büyüme oranı, beklenen getiriye eşit ya da ondan büyük olursa payda sıfır veya negatif olur ve model çöker; bu da sonsuz değer anlamına gelir ki bu hiçbir gerçek şirket için mümkün değildir.

Hangi büyüme oranını kullanmalıyım? Sürdürülebilir, uzun vadeli bir oran seçin; bu oran genellikle ekonominin nominal büyümesinden (çoğunlukla %2–5) yüksek olmamalıdır. Yüksek kısa vadeli büyüme oranları değeri olduğundan fazla gösterir.

Temettü ödemeyen hisselerde işe yarar mı? Hayır. GGM temettü gerektirir. Temettü ödemeyen şirketler için bunun yerine indirgenmiş serbest nakit akışı modellerini kullanmalısınız.