ゴードン成長モデルとは?

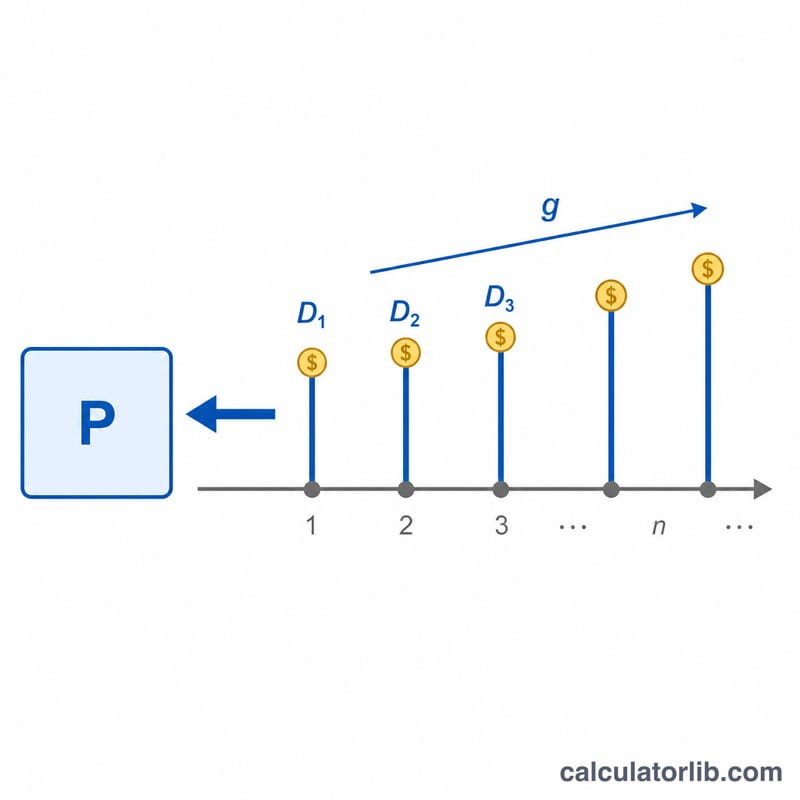

ゴードン成長モデル(GGM)は「定率成長配当割引モデル」とも呼ばれ、配当が将来にわたって一定の率で成長し続けると仮定して、株式の理論株価(本質的価値)を求める手法です。企業の価値を「現在の配当」「期待収益率」「長期の配当成長率」というわずか3つの要素に集約できるため、ファンダメンタル分析による株式評価のなかでも特に広く使われています。

この計算機の使い方

1株あたりの現在の年間配当(D0)、ご自身が求める期待収益率(r)をパーセントで、そして長期的に見込まれる配当成長率(g)をパーセントで入力してください。計算機はまず配当を1年分成長させてD1を求め、それをrとgの差で割ることで、1株あたりの理論株価を算出します。なお、このモデルが成り立つのは r が g より大きい場合に限られます。そうでない場合、計算結果は定義できないか、マイナスになってしまいます。

計算式の解説

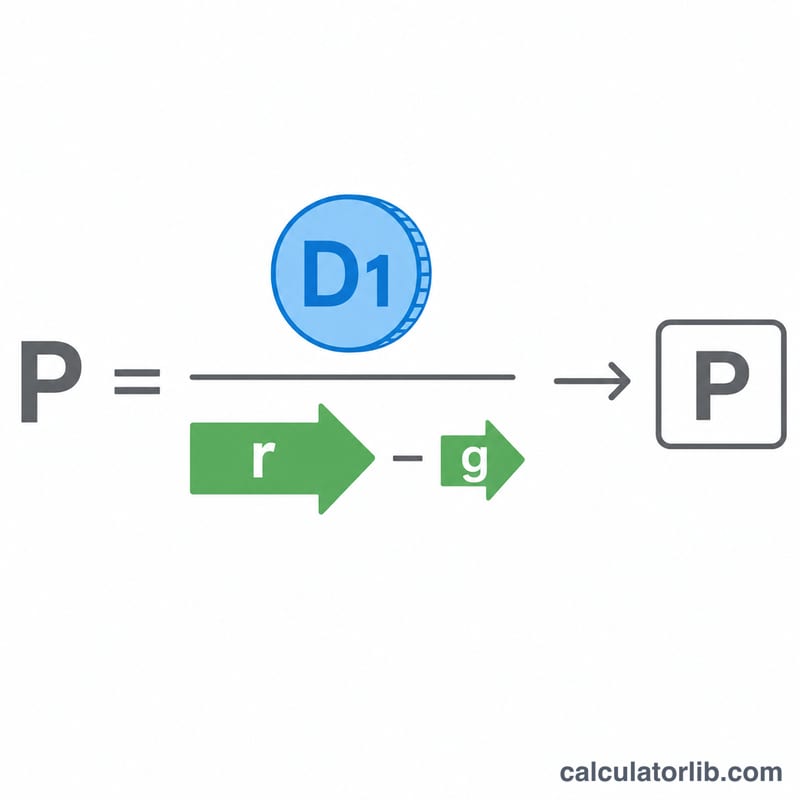

基本となる式は \(P = D_1 \div (r - g)\) で、ここで \(D_1 = D_0 \times (1 + g)\) です。完全な形では次のように表されます。

$$P = \frac{\text{Dividend } D_0 \times \left(1 + \frac{\text{Growth } g\,(\%)}{100}\right)}{\dfrac{\text{Return } r\,(\%)}{100} - \dfrac{\text{Growth } g\,(\%)}{100}}$$Pは、成長率gで増え続ける無限の配当の流れを、割引率rで現在価値に割り引いた合計を表します。分母の(r − g)は「スプレッド(差)」と呼ばれ、この値が小さいほど評価額は敏感に反応します。成長率の前提をわずかに変えただけで株価が大きく動いてしまうのは、このためです。

計算例

たとえば、ある企業が現在1株あたり年間2.00ドルの配当(D0)を支払っており、あなたが求める期待収益率(r)が8%、配当の年間成長率(g)を3%と見込むとします。まず、

$$D_1 = 2.00 \times (1 + 0.03) = 2.06\ \text{ドル}$$次に、

$$P = \frac{2.06}{0.08 - 0.03} = \frac{2.06}{0.05} = 41.20\ \text{ドル(1株あたり)}$$もし株価が41.20ドルを下回って取引されているなら、このモデルは割安である可能性を示唆していることになります。

よくある質問

なぜ r は g より大きくなければならないのですか? 成長率が期待収益率と同じか上回ってしまうと、分母がゼロまたはマイナスになり、モデルが破綻します。理論上は価値が無限大という結果になりますが、現実の企業ではあり得ない話です。

どのくらいの成長率を使えばよいですか? 長期的に持続可能な率を使いましょう。一般的には、経済全体の名目成長率を超えない範囲(おおむね2〜5%程度)が目安です。短期的な高成長率をそのまま当てはめると、価値を過大評価してしまいます。

無配当の銘柄にも使えますか? いいえ。ゴードン成長モデルは配当の存在を前提としています。配当を支払わない企業の評価には、代わりにDCF(割引フリーキャッシュフロー)モデルを用いてください。