ما هي حاسبة القرض العقاري البسيطة؟

حاسبة القرض العقاري البسيطة تقدّر القسط الشهري الثابت لقرض ذي نسبة فائدة ثابتة. وهي تعتمد على معادلة الإطفاء القياسية التي توزّع مبلغ القرض مضافًا إليه الفائدة بالتساوي على كل شهر من شهور مدة السداد. تغطي هذه الأداة الجزء الخاص بأصل الدين والفائدة فقط — فهي لا تشمل الضرائب العقارية أو تأمين المالك أو تأمين الرهن العقاري الخاص (PMI)، إذ تختلف هذه البنود باختلاف البلد والجهة الممولة.

كيفية الاستخدام

أدخل ثلاث قيم: مبلغ القرض (المبلغ الذي تقترضه بعد خصم أي دفعة أولى)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض بالسنوات. تعرض لك الحاسبة فورًا قسطك الشهري، وإجمالي الفائدة التي ستدفعها طوال عمر القرض، ومجموع جميع الأقساط معًا.

شرح المعادلة

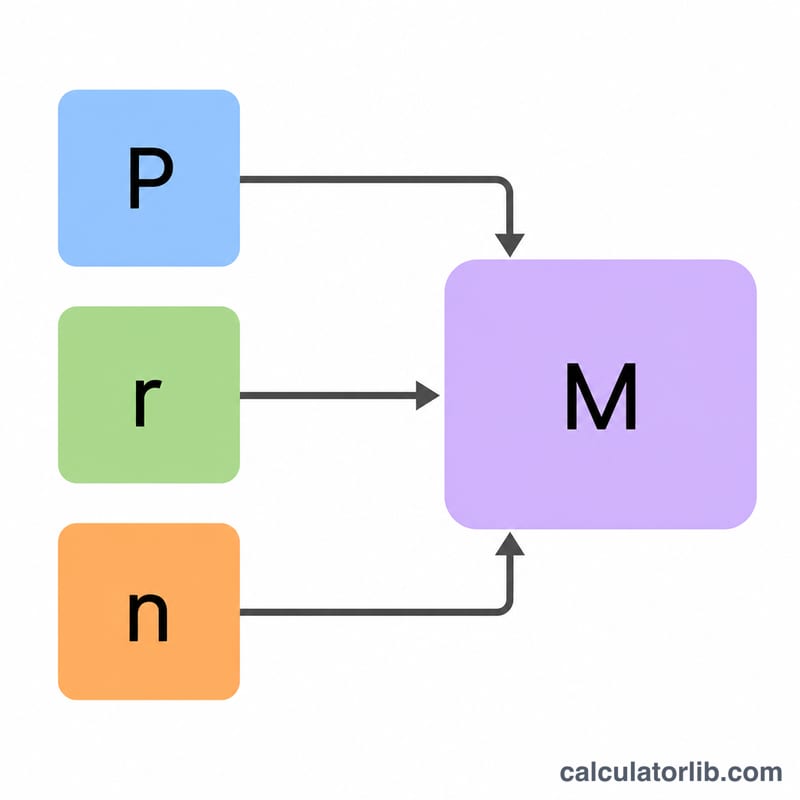

يُحسب القسط الشهري وفق الصيغة $$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ وهنا يمثّل P أصل القرض، وr نسبة الفائدة الشهرية (النسبة السنوية مقسومة على 12 ومحوّلة من نسبة مئوية)، وn إجمالي عدد الأقساط الشهرية (عدد السنوات × 12). أما إذا كانت نسبة الفائدة 0%، فيكون القسط ببساطة هو أصل القرض مقسومًا على عدد الأشهر: $$M = \frac{\text{Loan Amount}}{12 \times \text{Term (years)}}$$

مثال تطبيقي

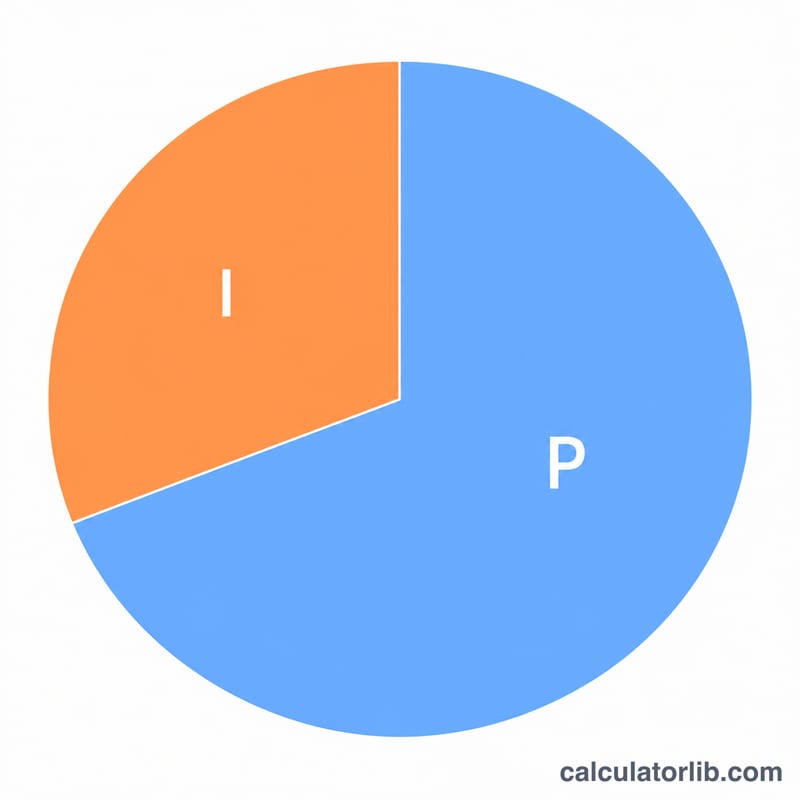

لنفترض أنك اقترضت 300,000 دولار بنسبة فائدة سنوية 6.5% لمدة 30 عامًا. تكون نسبة الفائدة الشهرية \(0.065 \div 12 = 0.00541667\)، وعدد الأقساط \(n = 360\) قسطًا. وبتعويض هذه القيم في المعادلة نحصل على قسط شهري يقارب 1,896.20 دولار. وعلى مدى 30 عامًا ستدفع نحو 682,633 دولارًا إجمالًا، منها حوالي 382,633 دولارًا فوائد.

الأسئلة الشائعة

هل يشمل هذا الحساب الضرائب والتأمين؟ لا. فهو يحسب أصل الدين والفائدة فقط، وقد تكون تكلفة السكن الشهرية الفعلية لديك أعلى من ذلك.

هل يمكنني استخدامها مع أي عملة؟ نعم. فالعمليات الحسابية لا ترتبط بعملة معينة؛ ما عليك سوى إدخال مبلغ القرض بالعملة التي تستخدمها.

ماذا لو كانت نسبة الفائدة متغيرة؟ تفترض هذه الحاسبة نسبة فائدة ثابتة طوال مدة القرض. أما القروض ذات الفائدة المتغيرة فيتغيّر قسطها عند إعادة ضبط النسبة.