Qu'est-ce que le calculateur de croissance composée ?

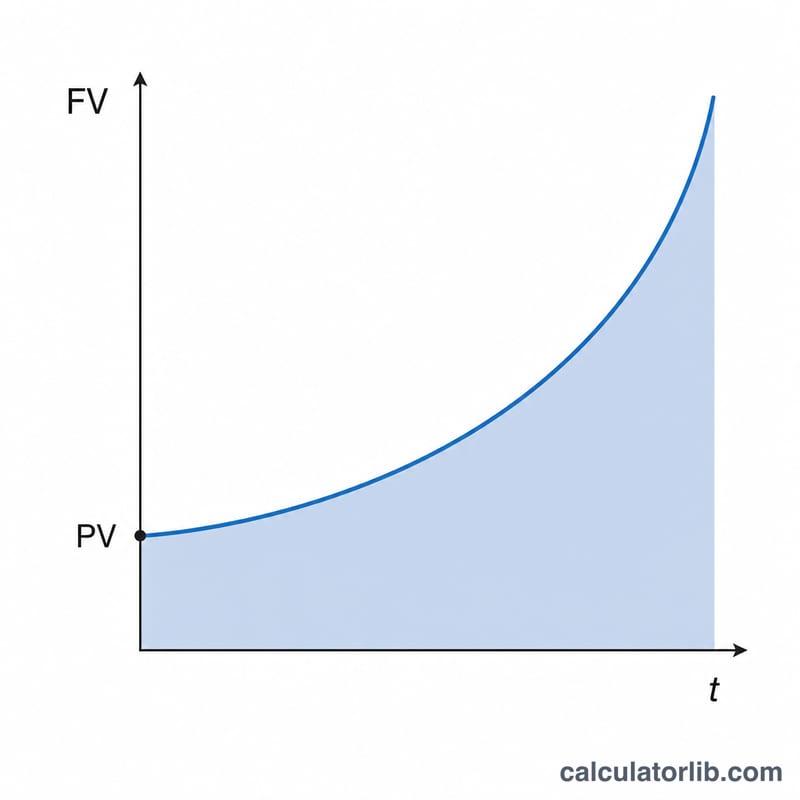

Cet outil détermine la valeur atteinte par un montant de départ après qu'il a crû à un taux fixe, avec une capitalisation une fois par période. Il s'avère pratique pour évaluer des placements, une épargne, des projections de chiffre d'affaires, une croissance démographique ou toute grandeur qui augmente d'un pourcentage constant à chaque période. La formule est universelle : elle fonctionne de la même façon, quelle que soit la devise ou le pays.

Comment l'utiliser

Renseignez trois valeurs : la valeur actuelle (VA), c'est-à-dire votre montant de départ ; le taux de croissance par période exprimé en pourcentage (par exemple, 5 pour 5 %) ; et le nombre de périodes (n), soit le nombre de fois où la croissance est capitalisée. Le calculateur affiche instantanément la valeur future ainsi que le gain total réalisé.

La formule expliquée

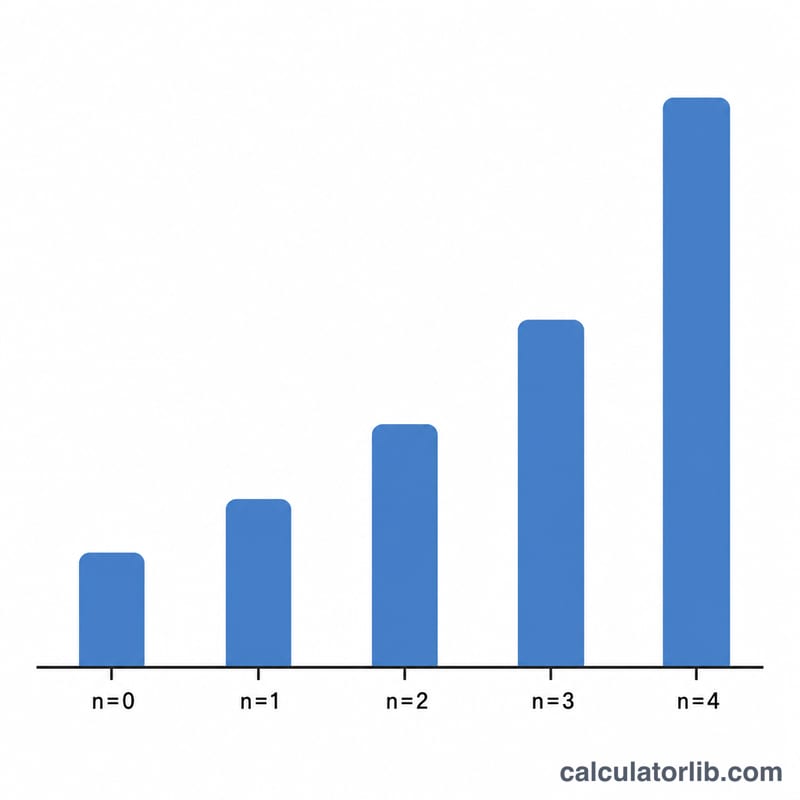

La valeur future s'obtient avec $$\text{VF} = \text{VA} \times (1 + r)^{n}$$ où r est le taux exprimé en nombre décimal (5 % = 0,05). À chaque période, le solde courant est multiplié par \((1 + r)\) : la croissance s'ajoute donc à la croissance déjà accumulée. C'est précisément cet effet de capitalisation qui rend les horizons longs si puissants. Le gain total correspond simplement à \(\text{VF} - \text{VA}\).

Exemple chiffré

Supposons que vous placiez 1 000 $ à un taux de croissance annuel de 5 % pendant 10 ans. On obtient alors $$\text{VF} = 1000 \times (1{,}05)^{10} = 1000 \times 1{,}628894 \approx 1\,628{,}89\ \$$$ Le gain total atteint environ 628,89 $, soit bien davantage que les 500 $ que rapporterait une croissance simple, sans capitalisation.

FAQ

Le taux peut-il être négatif ? Oui. Un taux négatif modélise une décroissance ou une dépréciation : par exemple, −10 % correspond à un multiplicateur de 0,90 à chaque période.

Les périodes doivent-elles être des années ? Non. Une période peut représenter n'importe quelle unité cohérente — mois, trimestres ou années — à condition que le taux corresponde à cette même unité.

Est-ce équivalent au TAEG ou au rendement annuel ? Cet outil modélise une seule capitalisation par période. Si les intérêts sont capitalisés plusieurs fois au sein d'une même période, ajustez le taux et le nombre de périodes en conséquence.