この計算ツールでできること

日本国内の制度に対応したツールです。従業員の総支給額をもとに、日本の雇用保険料を計算します。保険料率は労働保険の制度に基づき、厚生労働省が定めて公表しています。料率は適用期間(令和の年度区分)と事業の種類(一般の事業、農林水産・清酒製造の事業、建設の事業)によって異なります。計算結果は、労働者負担分・事業主負担分・両者を合わせた合計の3つに分けて表示されます。

使い方

該当する適用期間を選び、事業の種類を選択します。次に労働者負担分の徴収方法(給与から控除するか、本人が現金で支払うか)を選びます。この選択により1円未満の端数処理のルールが変わります。最後に総支給額を円単位で入力してください。総支給額は月給でも賞与でもかまいません。保険料の金額と、その根拠となる保険料率(パーセント表示)が表示されます。

計算式の解説

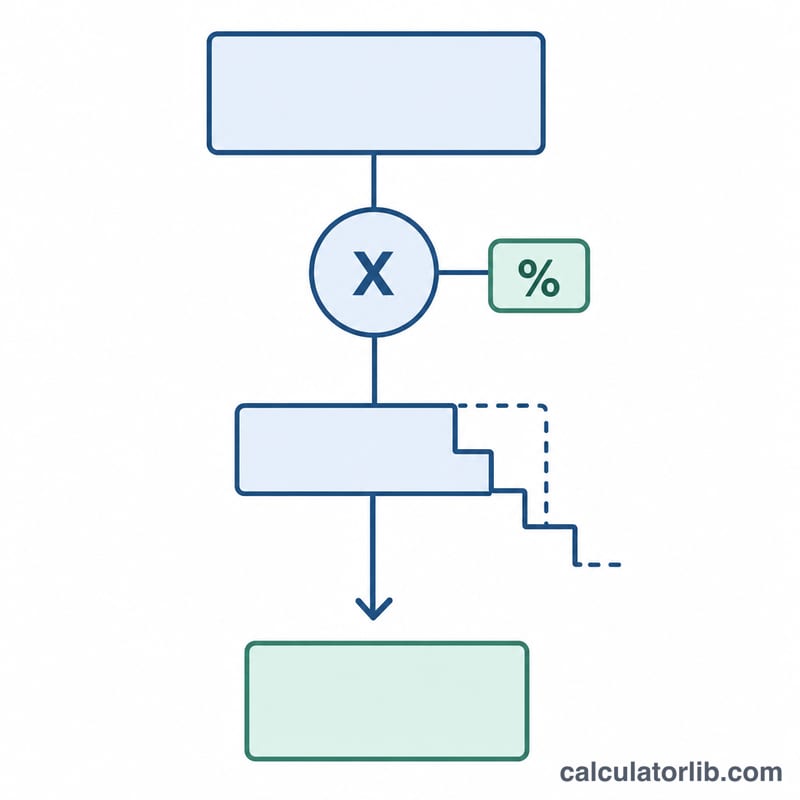

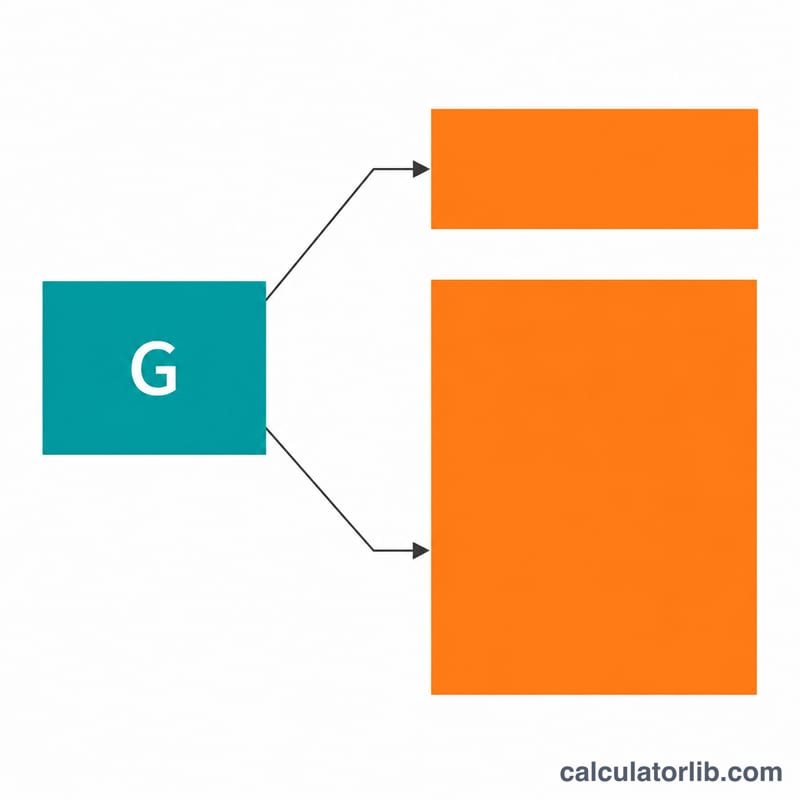

総支給額を \(G\) とします。労働者負担分と事業主負担分を合わせた保険料率(1000分のいくつ)から合計保険料を求めます。$$\text{合計} = \left\lfloor G \times \text{合計料率} \right\rfloor$$令和8年度(2026年度)以降は、合計から1円未満の端数を切り捨てます。労働者負担分は \(G \times \text{労働者料率}\) で求め、50銭(0.5円)を境に端数処理します。給与から控除する場合は50銭以下を切り捨て、現金で支払う場合は50銭未満を切り捨てます。事業主負担分は、合計保険料から労働者負担分を差し引いた額となるため、1円未満の端数調整は事業主側に集約されます。

計算例

令和7年度・一般の事業の場合:労働者料率 \(5.5/1000\)、事業主料率 \(9/1000\)、合計 \(14.5/1000 = 1.45\%\)。総支給額417,000円で給与控除の場合、$$\text{合計} = \lfloor 417000 \times 0.0145 \rfloor = \lfloor 6046.5 \rfloor = 6{,}046\ \text{円}$$労働者負担分 $$= 417000 \times 0.0055 = 2293.5\ \text{円}$$端数はちょうど0.50なので、給与控除の場合は切り捨てて2,293円。事業主負担分 $$= 6046 - 2293 = 3{,}753\ \text{円}$$となります。

よくある質問

なぜ合計は四捨五入ではなく切り捨てなのですか?令和8年度(2026年度)以降、合計保険料は1円未満の端数を切り捨てます。以前は四捨五入していましたが、現在は正しい処理として切り捨て方式を採用しています。

なぜ事業主負担分を最後に計算するのですか?日本の実務では、まず合計保険料を求め、次に労働者負担分を算出し、残りを事業主負担分とします。これにより、各負担分の合計が常に合計保険料と一致します。

現金払いと給与控除で必ず金額が変わりますか?いいえ。労働者負担分の端数がちょうど50銭になる場合だけ違いが生じます。給与控除では切り捨て、現金払いでは切り上げとなります。