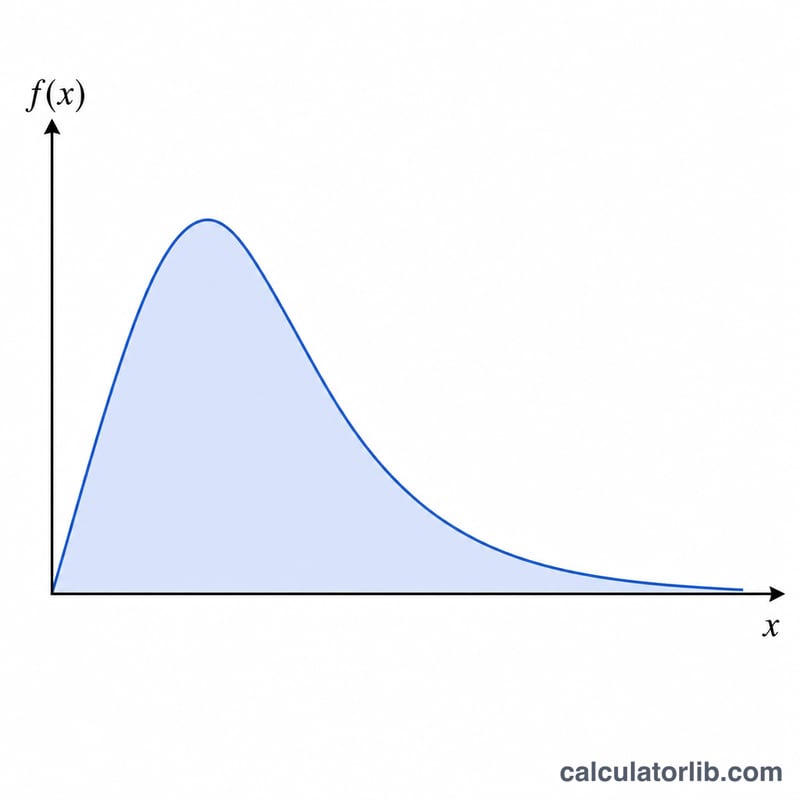

Log-normal dağılım nedir?

Pozitif bir X rastgele değişkeninin doğal logaritması ln(X) normal dağılım gösteriyorsa, X log-normal dağılıma sahiptir. Başka bir deyişle \(X = e^Y\) olur; burada Y, ortalaması \(\mu\) ve standart sapması \(\sigma\) olan normal dağılımlı bir değişkendir. Logaritma yalnızca pozitif değerler için tanımlı olduğundan, log-normal dağılım tamamen pozitif reel sayılar üzerinde yaşar. Bu da onu negatif olamayan büyüklükler için doğal bir model hâline getirir: hisse senedi fiyatları, gelir, parçacık boyutları, biyolojik ölçümler ve arızaya kadar geçen süre verileri gibi.

Bu hesaplama aracı nasıl kullanılır?

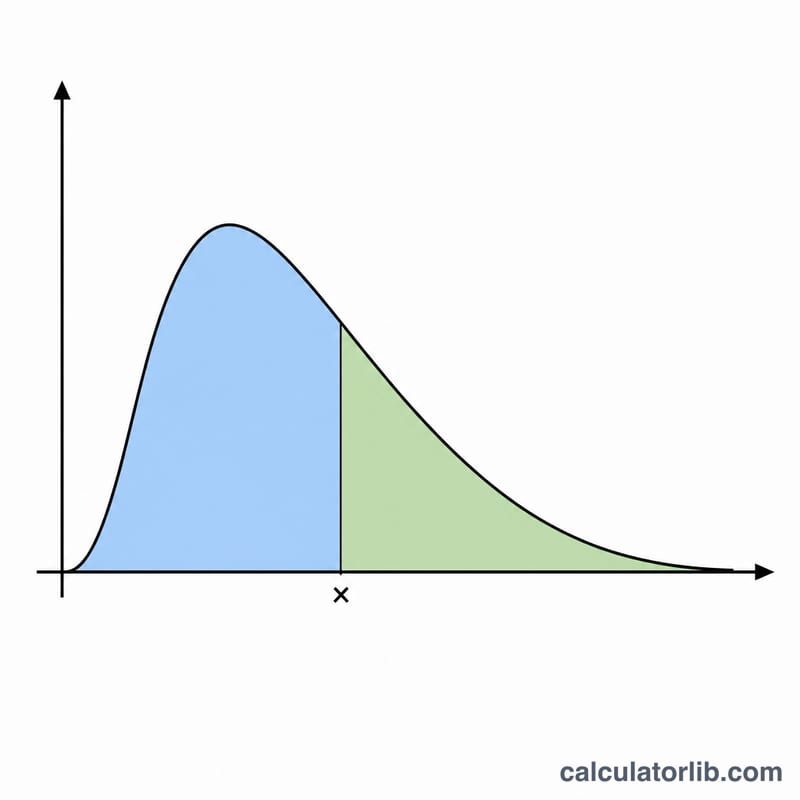

Dağılımı değerlendirmek istediğiniz x değerini girin (0'dan büyük olmalıdır), ardından \(\mu\) ve \(\sigma\) değerlerini girin. Yeni başlayanların sıkça takıldığı önemli bir nokta var: buradaki \(\mu\) ve \(\sigma\), X'in değil ln(X)'in ortalaması ve standart sapmasıdır. Hesaplama aracı üç değer döndürür: olasılık yoğunluğu \(f(x)\), alt kümülatif olasılık \(P(x) = P(X \le x)\) ve üst kümülatif olasılık \(Q(x) = P(X > x) = 1 - P(x)\).

Formülün açıklaması

Standartlaştırılmış skoru \(z = (\ln x - \mu) / \sigma\) olarak tanımlayalım. Yoğunluk şu şekilde hesaplanır:

$$f(x) = \frac{1}{\text{x}\;\sigma\sqrt{2\pi}}\,\exp\!\left(-\frac{\left(\ln \text{x} - \mu\right)^2}{2\,\sigma^2}\right)$$Alt kümülatif olasılık ise \(P(x) = \Phi(z)\) olur; burada \(\Phi\) standart normal kümülatif dağılım fonksiyonudur ve

$$\begin{gathered} P(X \le x) = \Phi\!\left(\frac{\ln \text{x} - \mu}{\sigma}\right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \Phi(z) &= \tfrac{1}{2}\left(1 + \operatorname{erf}\!\left(\tfrac{z}{\sqrt{2}}\right)\right) \\ P(X > x) &= 1 - P(X \le x) \end{aligned} \right. \end{gathered}$$ile verilir. erf fonksiyonu standart matematik kütüphanelerinde yer almadığından, bu araç Abramowitz & Stegun 7.1.26 polinom yaklaşımını kullanır; bu yaklaşımın doğruluğu yaklaşık \(1{,}5 \times 10^{-7}\) düzeyindedir.

Çözümlü örnek

\(x = 2\), \(\mu = 0\) ve \(\sigma = 1\) alalım. Bu durumda \(\ln(2) = 0{,}693147\) ve \(z = 0{,}693147\) olur. Yoğunluk için, 0,693'e dayalı exp terimi \(0{,}786429\) sonucunu verir; bunu 5,013256'ya böldüğümüzde \(f(2) \approx 0{,}156874\) bulunur. Alt kümülatif olasılık \(\Phi(0{,}693147) \approx 0{,}755891\) olduğundan, üst kümülatif olasılık \(Q(2) = 1 - 0{,}755891 \approx 0{,}244109\) olur.

Sıkça sorulan sorular

x neden pozitif olmak zorunda? Log-normal dağılım yalnızca \(x > 0\) için tanımlıdır, çünkü aksi takdirde \(\ln(x)\) tanımsızdır. \(x \le 0\) için yoğunluk 0, \(P(x) = 0\) ve \(Q(x) = 1\) olur.

X'in kendi ortalamasını nasıl bulurum? X'in ortalaması \(\exp(\mu + \sigma^2/2)\), medyanı \(\exp(\mu)\) ve modu \(\exp(\mu - \sigma^2)\) ile hesaplanır. Bu değerlerin, ln(X)'i tanımlayan \(\mu\) ve \(\sigma\)'dan farklı olduğunu unutmayın.

σ sıfır olursa ne olur? Sıfır standart sapma, dejenere bir nokta kütlesi verir ve sıfıra bölme oluşturur; bu nedenle kabul edilmez. Bunun yerine küçük bir pozitif \(\sigma\) değeri kullanın.