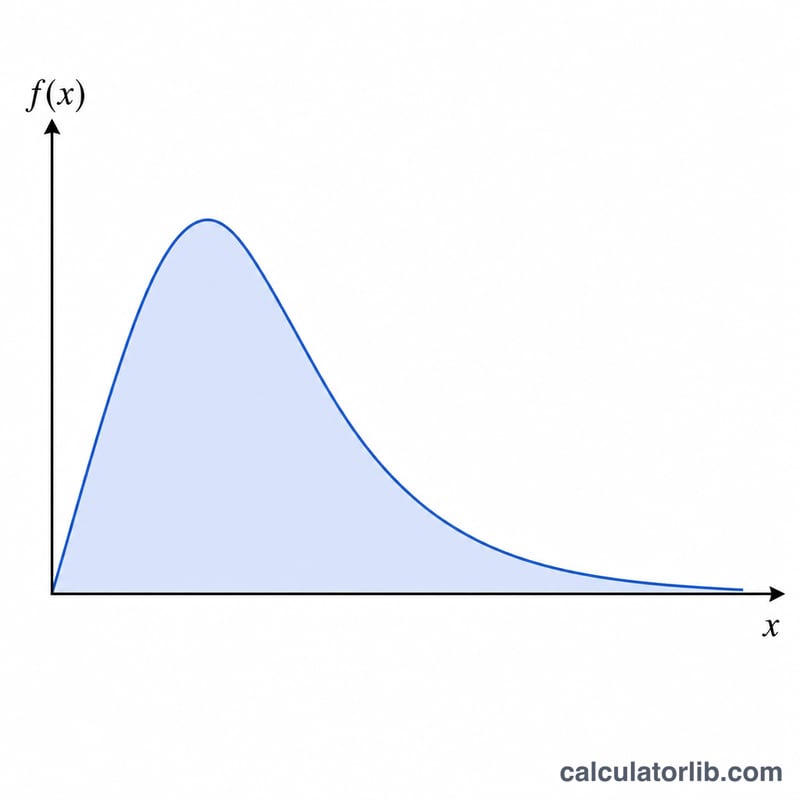

Qu'est-ce que la loi log-normale ?

Une variable aléatoire positive X suit une loi log-normale lorsque son logarithme naturel ln(X) suit une loi normale. Autrement dit, \(X = e^Y\), où Y est une variable normale d'espérance \(\mu\) et d'écart-type \(\sigma\). Comme le logarithme n'est défini que pour des valeurs strictement positives, la loi log-normale ne prend ses valeurs que sur les réels positifs. Elle constitue donc un modèle tout indiqué pour des grandeurs qui ne peuvent jamais être négatives : cours de Bourse, revenus, tailles de particules, mesures biologiques ou encore durées de vie avant défaillance.

Comment utiliser ce calculateur

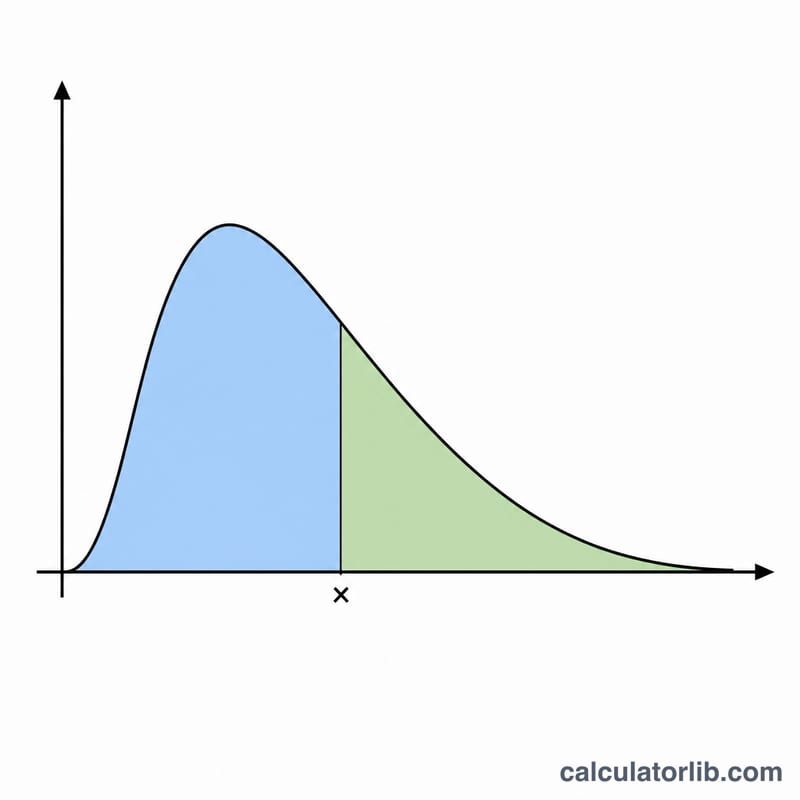

Saisissez la valeur x à laquelle vous souhaitez évaluer la loi (elle doit être strictement supérieure à 0), puis indiquez \(\mu\) et \(\sigma\). Attention à un piège classique pour les débutants : ici, \(\mu\) et \(\sigma\) désignent l'espérance et l'écart-type de ln(X), et non ceux de X lui-même. Le calculateur renvoie trois résultats : la densité de probabilité \(f(x)\), la probabilité cumulée inférieure \(P(x) = P(X \le x)\) et la probabilité cumulée supérieure \(Q(x) = P(X > x) = 1 - P(x)\).

La formule expliquée

On définit le score standardisé \(z = (\ln x - \mu) / \sigma\). La densité s'écrit

$$f(x) = \frac{1}{\text{x}\;\sigma\sqrt{2\pi}}\,\exp\!\left(-\frac{\left(\ln \text{x} - \mu\right)^2}{2\,\sigma^2}\right)$$La probabilité cumulée inférieure vaut

$$\begin{gathered} P(X \le x) = \Phi\!\left(\frac{\ln \text{x} - \mu}{\sigma}\right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \Phi(z) &= \tfrac{1}{2}\left(1 + \operatorname{erf}\!\left(\tfrac{z}{\sqrt{2}}\right)\right) \\ P(X > x) &= 1 - P(X \le x) \end{aligned} \right. \end{gathered}$$où \(\Phi\) est la fonction de répartition de la loi normale centrée réduite : \(\Phi(z) = 0{,}5 \cdot (1 + \operatorname{erf}(z/\sqrt{2}))\). La fonction erf n'étant pas disponible dans les bibliothèques mathématiques standard, cet outil utilise l'approximation polynomiale 7.1.26 d'Abramowitz & Stegun, précise à environ \(1{,}5 \times 10^{-7}\) près.

Exemple détaillé

Prenons \(x = 2\), \(\mu = 0\), \(\sigma = 1\). On a alors \(\ln(2) = 0{,}693147\) et \(z = 0{,}693147\). La densité vaut \(f(2) = \) terme exponentiel \(0{,}786429\) divisé par \(5{,}013256\), soit environ \(0{,}156874\). La probabilité cumulée inférieure est \(\Phi(0{,}693147) \approx 0{,}755891\), d'où une probabilité cumulée supérieure \(Q(2) = 1 - 0{,}755891 \approx 0{,}244109\).

FAQ

Pourquoi x doit-il être positif ? La loi log-normale n'est définie que pour \(x > 0\), car \(\ln(x)\) n'existe pas autrement. Pour \(x \le 0\), la densité vaut 0, \(P(x) = 0\) et \(Q(x) = 1\).

Comment obtenir l'espérance de X lui-même ? L'espérance de X est égale à \(\exp(\mu + \sigma^2/2)\), la médiane à \(\exp(\mu)\) et le mode à \(\exp(\mu - \sigma^2)\). Ces valeurs diffèrent de \(\mu\) et \(\sigma\), qui décrivent ln(X).

Que se passe-t-il si σ vaut 0 ? Un écart-type nul donne une masse ponctuelle dégénérée et provoque une division par zéro : il est donc refusé. Utilisez plutôt une valeur de \(\sigma\) légèrement positive.