什麼是對數常態分布?

當一個正的隨機變數 X,其自然對數 ln(X) 服從常態分布時,X 就屬於對數常態分布。換句話說,\(X = e^Y\),其中 Y 是平均數為 \(\mu\)、標準差為 \(\sigma\) 的常態分布。由於對數只對正數有定義,對數常態分布完全落在正實數範圍內,因此特別適合用來描述「不可能為負」的數值,例如股價、所得、粒子大小、生物量測值,以及產品的失效時間(壽命)等資料。

計算機怎麼用?

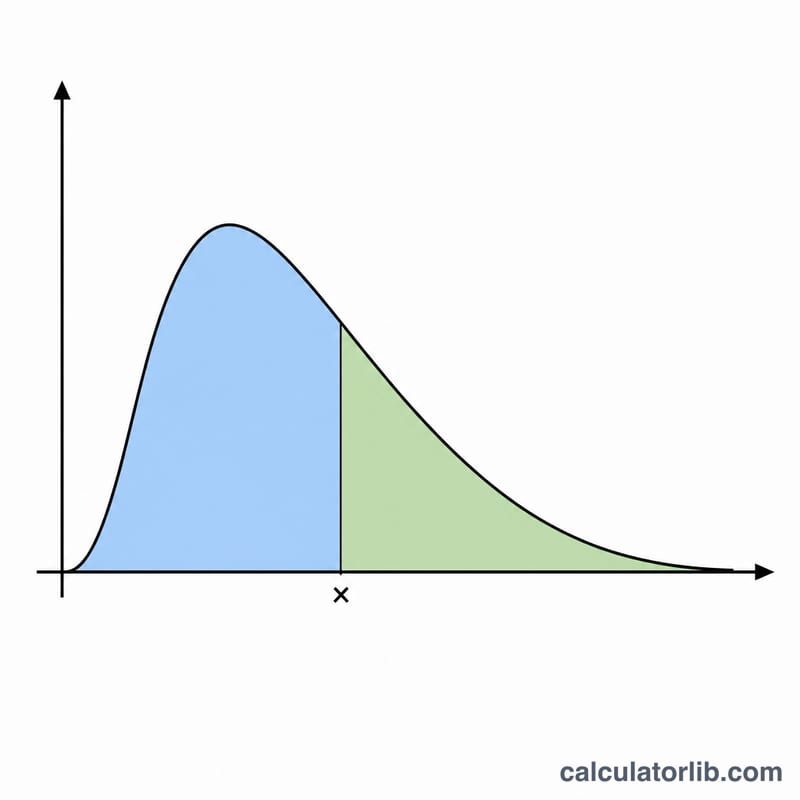

先輸入要評估的數值 \(x\)(必須大於 0),再輸入 \(\mu\) 與 \(\sigma\)。這裡有一個新手最容易搞錯的重點:此處的 \(\mu\) 與 \(\sigma\) 指的是 ln(X) 的平均數與標準差,而不是 X 本身的平均數與標準差。計算機會回傳三個數值:機率密度 \(f(x)\)、下累積機率 \(P(x) = P(X \le x)\),以及上累積機率 \(Q(x) = P(X > x) = 1 - P(x)\)。

公式詳解

先定義標準化分數 \(z = (\ln x - \mu) / \sigma\)。機率密度為 $$f(x) = \frac{1}{x \cdot \sigma \cdot \sqrt{2\pi}} \cdot \exp\!\left(-\frac{z^2}{2}\right)$$ 下累積機率為 \(P(x) = \Phi(z)\),其中 \(\Phi\) 是標準常態分布的累積分布函數,$$\Phi(z) = 0.5 \cdot \left(1 + \operatorname{erf}\!\left(\tfrac{z}{\sqrt{2}}\right)\right)$$ 由於 erf 並非標準數學函式庫內建的函數,本工具採用 Abramowitz & Stegun 7.1.26 多項式近似法,精度約可達 \(1.5 \times 10^{-7}\)。

範例試算

假設 \(x = 2\)、\(\mu = 0\)、\(\sigma = 1\)。則 \(\ln(2) = 0.693147\),\(z = 0.693147\)。機率密度為 \(f(2)\):以 0.693 為基礎的 exp 項約 0.786429,除以 5.013256,約等於 \(0.156874\)。下累積機率 \(\Phi(0.693147) \approx 0.755891\),因此上累積機率為 $$Q(2) = 1 - 0.755891 \approx 0.244109$$

常見問題

為什麼 x 一定要是正數?對數常態分布只在 \(x > 0\) 時有定義,因為當 \(x \le 0\) 時 ln(x) 沒有意義。此時機率密度為 0,\(P(x) = 0\),\(Q(x) = 1\)。

要怎麼求出 X 本身的平均數?X 的平均數等於 \(\exp(\mu + \sigma^2/2)\),中位數等於 \(\exp(\mu)\),眾數等於 \(\exp(\mu - \sigma^2)\)。請注意這些值都不同於描述 ln(X) 的 \(\mu\) 與 \(\sigma\)。

如果 σ 等於 0 會怎樣?標準差為 0 會退化成一個點質量,並造成除以零的問題,因此系統不接受;請改用一個很小的正數作為 \(\sigma\)。