Phân phối log-chuẩn là gì?

Một biến ngẫu nhiên dương X được gọi là tuân theo phân phối log-chuẩn khi logarit tự nhiên ln(X) của nó tuân theo phân phối chuẩn. Nói cách khác, \(X = e^Y\), trong đó Y là biến chuẩn với kỳ vọng \(\mu\) và độ lệch chuẩn \(\sigma\). Vì logarit chỉ xác định với các giá trị dương, nên phân phối log-chuẩn chỉ tồn tại trên tập số thực dương. Điều này khiến nó trở thành mô hình tự nhiên cho những đại lượng không thể nhận giá trị âm như: giá cổ phiếu, thu nhập, kích thước hạt, các phép đo sinh học và dữ liệu thời gian đến lúc hỏng hóc.

Cách sử dụng máy tính này

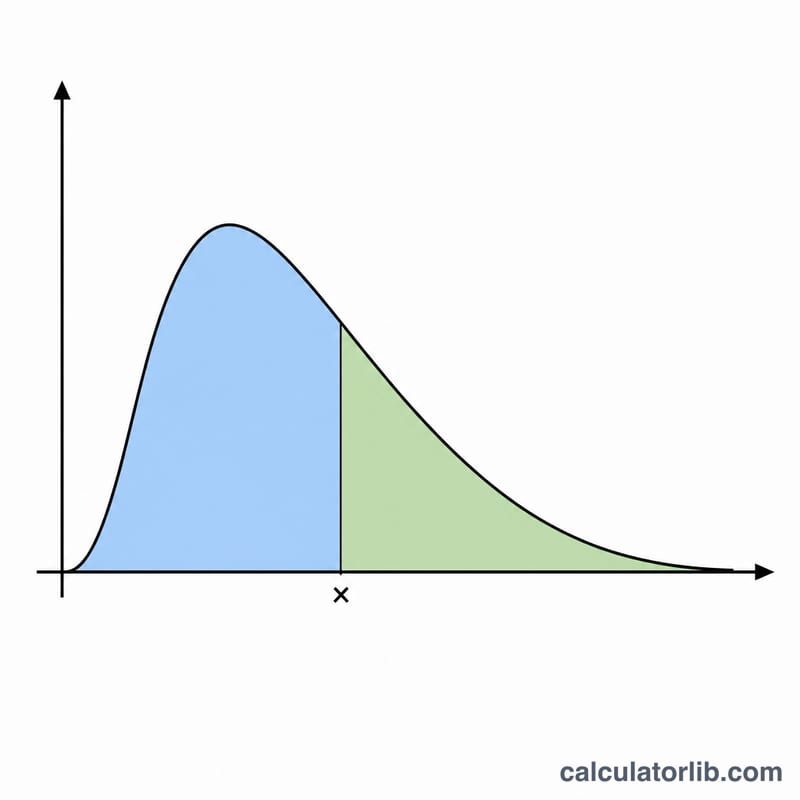

Nhập giá trị x mà bạn muốn đánh giá phân phối (giá trị này phải lớn hơn 0), sau đó nhập \(\mu\) và \(\sigma\). Có một điểm mấu chốt khiến nhiều người mới dễ nhầm lẫn: ở đây \(\mu\) và \(\sigma\) là kỳ vọng và độ lệch chuẩn của ln(X), chứ không phải của chính X. Máy tính sẽ trả về ba con số: mật độ xác suất \(f(x)\), xác suất tích lũy dưới \(P(x) = P(X \le x)\), và xác suất tích lũy trên \(Q(x) = P(X > x) = 1 - P(x)\).

Giải thích công thức

Đặt điểm chuẩn hóa \(z = (\ln x - \mu) / \sigma\). Hàm mật độ là $$f(x) = \frac{1}{\text{x}\;\sigma\sqrt{2\pi}}\,\exp\!\left(-\frac{\left(\ln \text{x} - \mu\right)^2}{2\,\sigma^2}\right)$$ Xác suất tích lũy dưới là \(P(x) = \Phi(z)\), trong đó \(\Phi\) là hàm phân phối tích lũy của phân phối chuẩn tắc, với \(\Phi(z) = 0{,}5 \cdot \left(1 + \operatorname{erf}(z/\sqrt{2})\right)\). Vì hàm erf không có sẵn trong các thư viện toán học tiêu chuẩn, công cụ này sử dụng phép xấp xỉ đa thức Abramowitz & Stegun 7.1.26, cho độ chính xác khoảng \(1{,}5 \times 10^{-7}\).

Ví dụ minh họa

Lấy \(x = 2\), \(\mu = 0\), \(\sigma = 1\). Khi đó \(\ln(2) = 0{,}693147\) và \(z = 0{,}693147\). Hàm mật độ là $$f(2) = \frac{0{,}786429}{5{,}013256} \approx 0{,}156874$$ Xác suất tích lũy dưới là \(\Phi(0{,}693147) \approx 0{,}755891\), nên xác suất tích lũy trên là $$Q(2) = 1 - 0{,}755891 \approx 0{,}244109$$

Câu hỏi thường gặp

Tại sao x bắt buộc phải dương? Phân phối log-chuẩn chỉ xác định khi \(x > 0\), vì với các giá trị khác thì ln(x) không xác định. Với \(x \le 0\), mật độ bằng 0, \(P(x) = 0\) và \(Q(x) = 1\).

Làm sao để tính kỳ vọng của chính X? Kỳ vọng của X bằng \(\exp(\mu + \sigma^2/2)\), trung vị bằng \(\exp(\mu)\), và mode bằng \(\exp(\mu - \sigma^2)\). Lưu ý các giá trị này khác với \(\mu\) và \(\sigma\), vốn là các tham số mô tả ln(X).

Nếu σ bằng 0 thì sao? Độ lệch chuẩn bằng 0 sẽ tạo ra một khối điểm suy biến và dẫn đến phép chia cho 0, nên trường hợp này bị từ chối; thay vào đó hãy dùng một giá trị \(\sigma\) dương nhỏ.