ما الذي تقوم به هذه الحاسبة

تعكس هذه الأداة معادلة الفائدة البسيطة لتجيب عن سؤال واحد: كم يومًا يلزم لكي ينمو رأس المال (PV) ليصل إلى مبلغ نهائي مستهدف (FV) عندما لا تتراكم الفائدة؟ في الفائدة البسيطة تُحتسب العوائد على رأس المال الأصلي فقط، ولهذا يكون النمو خطيًا تمامًا مع مرور الوقت. الحسابات نفسها صالحة عالميًا، لكن خيار «نوع المعدّل» يدعم أيضًا أسلوب المعدّل اليومي (المعروف باسم «هيبو» في اليابان) الذي يعبّر عن النسبة كنسبة مئوية يومية.

طريقة الاستخدام

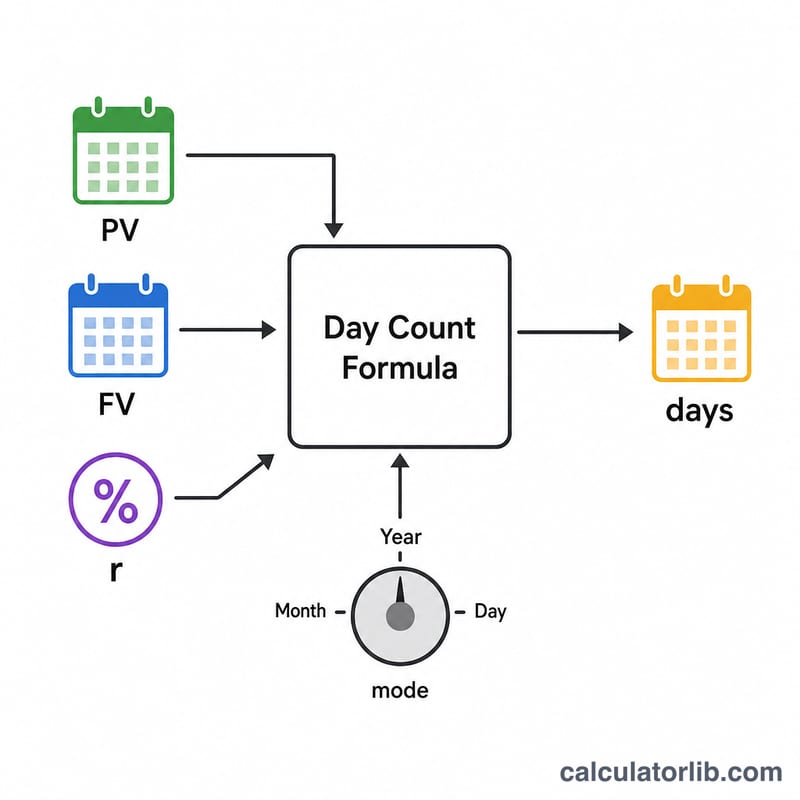

اختر «نوع المعدّل» لتحديد الأساس الزمني (النمط): المعدّل السنوي يعتمد على سنة من 365 أو 360 يومًا، والمعدّل الشهري يعتمد على 30 يومًا للشهر، والمعدّل اليومي يُطبَّق على اليوم الواحد. أدخل «معدّل الفائدة» كنسبة مئوية، ثم «رأس المال» الذي تبدأ به، و«المبلغ النهائي» الذي تريد الوصول إليه (رأس المال مضافًا إليه الفائدة المتراكمة). تعرض لك الحاسبة عدد الأيام المنقضية المطلوبة.

شرح المعادلة

تعطينا الفائدة البسيطة المعادلة \( FV = PV \times (1 + r_{frac} \times days / mode) \)، حيث \( r_{frac} = rate / 100 \). وبحل المعادلة لإيجاد عدد الأيام نحصل على:

$$days = \left(\frac{FV}{PV} - 1\right) \times \frac{mode}{r_{frac}}$$

ثابت «mode» هو عدد الأيام في فترة معدّل كاملة: 365 أو 360 للمعدّل السنوي، و30 للشهري، و1 لليومي. وبما أنه يُقسَّم المعدّل على 100 داخليًا، فأدخل القيمة 5 لتمثيل 5% وليس 0.05.

مثال محلول

لنبدأ برأس مال \( PV = 100{,}000 \) ونستهدف مبلغًا نهائيًا \( FV = 120{,}000 \) بمعدّل سنوي 5% على أساس 365 يومًا. عندها يكون \( r_{frac} = 0.05 \)، و \( FV/PV - 1 = 0.2 \). ومن ثَمّ $$days = 0.2 \times \frac{365}{0.05} = 0.2 \times 7300 = 1460 \text{ يومًا}$$ أي ما يعادل 4 سنوات بالضبط.

الأسئلة الشائعة

لماذا لا تتطابق نتيجتي مع حاسبة الفائدة المركّبة؟ تتعامل هذه الأداة مع الفائدة البسيطة فقط، حيث لا تكسب الفائدة فائدةً عليها. أما الفائدة المركّبة فتنمو أسرع، ولذلك تحتاج إلى عدد أيام أقل.

ما هو نمط «المعدّل اليومي (هيبو)»؟ هو أسلوب يومي شائع في اليابان؛ تُعامَل النسبة التي تدخلها كنسبة مئوية يومية ويكون \( mode = 1 \). وكدليل تقريبي، فإن معدّلًا يوميًا قدره 5 سِن يعادل نحو 0.05% في اليوم.

ماذا لو كان المبلغ النهائي أقل من رأس المال؟ هذا يعني عددًا سالبًا من الأيام، وهو أمر غير منطقي مع فائدة موجبة، ولذلك تعتبره الحاسبة إدخالًا غير صالح. أما إذا تساوى المبلغ النهائي مع رأس المال فالنتيجة 0 يوم.