この計算ツールでできること

このツールは単利の公式を逆算し、「元本(PV)が目標とする最終金額(FV)まで増えるのに何日かかるか」という問いに答えます。単利は元の元本に対してのみ利息が付くため、時間に対して増え方が完全な直線になります(複利のように利息が利息を生むことはありません)。計算の考え方は世界共通ですが、「利率タイプ」の選択肢には、日本でなじみの深い「日歩(ひぶ)」、つまり利率を1日あたりのパーセントで表す方式も用意しています。

使い方

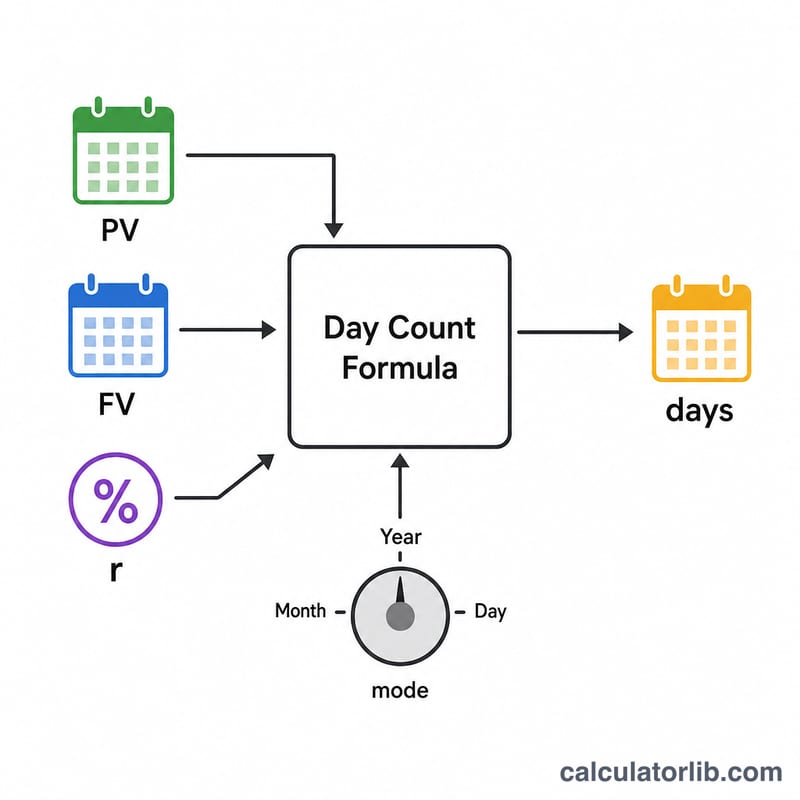

まず「利率タイプ」を選び、時間の基準(モード)を決めます。年利は1年を365日または360日として計算し、月利は1か月を30日、日利(日歩)は1日単位で適用します。次に「利率」をパーセントで、スタート時の「元本」、そして到達したい「最終金額(元本+利息)」を入力してください。ツールは、それに必要な経過日数を返します。

計算式の解説

単利では、\(\text{FV} = \text{PV} \times (1 + r_{frac} \times \frac{\text{日数}}{\text{mode}})\) が成り立ちます。ここで \(r_{frac} = \frac{\text{利率}}{100}\) です。これを日数について解くと、次のようになります。

$$\text{日数} = \left(\frac{\text{FV}}{\text{PV}} - 1\right) \times \frac{\text{mode}}{r_{frac}}$$

定数「mode」は、利率1期間にあたる日数です。年利なら365または360、月利なら30、日利(日歩)なら1となります。利率は内部で100で割られるため、5%なら「0.05」ではなく「5」と入力してください。

計算例

元本 \(\text{PV} = 100{,}000\)、目標の最終金額 \(\text{FV} = 120{,}000\)、年利5%・1年365日で考えてみましょう。このとき \(r_{frac} = 0.05\)、\(\frac{\text{FV}}{\text{PV}} - 1 = 0.2\) です。したがって $$\text{日数} = 0.2 \times \frac{365}{0.05} = 0.2 \times 7300 = \mathbf{1460\,\text{日}}$$ ちょうど4年となります。

よくある質問

複利の計算ツールと結果が合わないのはなぜ? このツールは利息が利息を生まない「単利」のみを扱います。複利は単利より速く増えるため、同じ目標額に達するのに必要な日数は少なくなります。

「日歩(日利)」モードとは? 日歩は日本で古くから使われる1日単位の利率の表し方です。入力した利率を1日あたりのパーセントとして扱い、\(\text{mode} = 1\) で計算します。目安として、日歩5銭はおよそ1日0.05%にあたります。

最終金額が元本より少ない場合は? その場合は日数がマイナスになり、プラスの利率では現実にあり得ないため、ツールは入力エラーとして表示します。最終金額が元本と同じ場合は0日になります。