Что считает этот калькулятор

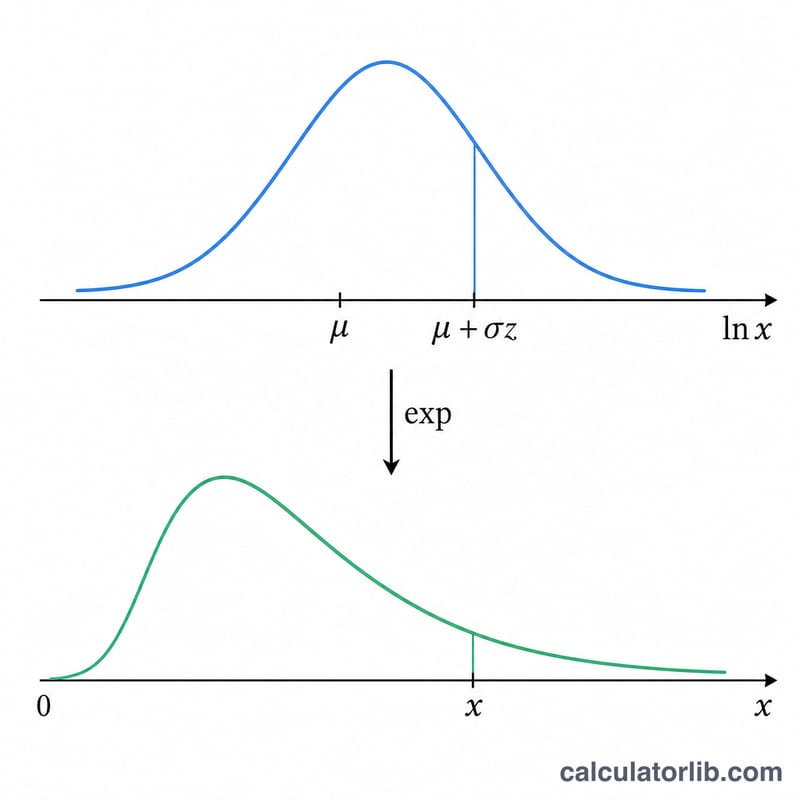

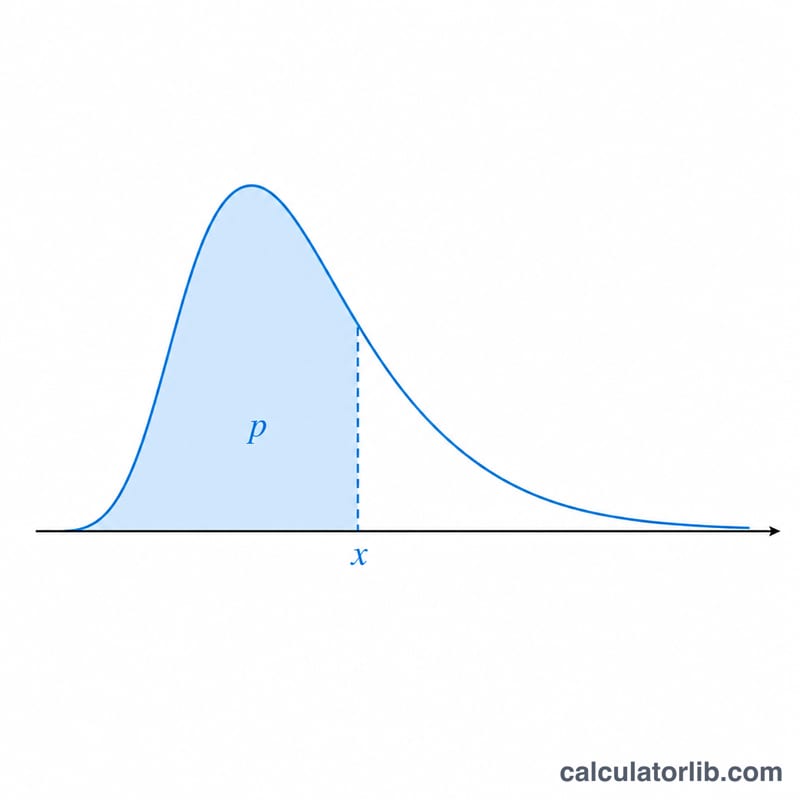

Этот инструмент вычисляет перцентиль (квантиль) логнормального распределения. По заданной кумулятивной вероятности и параметрам распределения он возвращает значение x, при котором функция распределения (CDF) логнормальной величины достигает этой вероятности. Это обратная функция распределения, которую также называют квантильной функцией. Логнормальное распределение широко применяется для положительных величин со скосом вправо: доходов, размеров частиц, цен акций, сроков безотказной работы и биологических концентраций. Это универсальный математический инструмент, и он работает одинаково в любой стране.

Как пользоваться

Сначала выберите, что у вас за вероятность: значение для левого хвоста P(X ≤ x) или для правого хвоста P(X > x). Введите вероятность (строго в интервале от 0 до 1). Затем укажите два параметра нормального распределения, которому подчиняется ln(X): параметр положения \(\mu\) (среднее ln X) и параметр масштаба \(\sigma\) (стандартное отклонение ln X, оно должно быть положительным). Нажмите «Рассчитать», чтобы получить искомый перцентиль x.

Разбор формулы

Величина X логнормальна, если ln(X) подчиняется нормальному распределению со средним \(\mu\) и стандартным отклонением \(\sigma\). Её функция распределения (для левого хвоста) равна \(P(x) = \Phi\!\left((\ln x - \mu) / \sigma\right)\), где \(\Phi\) — функция стандартного нормального распределения. Обращая её, получаем $$x = \exp\!\left( \mu + \sigma \cdot \Phi^{-1}(p) \right)$$ Если вы задаёте вероятность для правого хвоста Q, мы сначала переводим её в \(p = 1 - Q\). Квантиль стандартного нормального распределения \(\Phi^{-1}\) вычисляется по рациональной аппроксимации Акклама с точностью около 1e-9. Важно: \(\mu\) и \(\sigma\) описывают ln X, а не саму X; среднее значение X равно \(\exp(\mu + \sigma^2/2)\).

Разбор примера

Возьмём режим левого хвоста, вероятность = 0,975, \(\mu = 0\), \(\sigma = 1\). Тогда \(p = 0{,}975\) и \(\Phi^{-1}(0{,}975) = 1{,}959964\) (то самое классическое критическое значение 1,96). Значит, $$x = \exp(0 + 1 \times 1{,}959964) = 7{,}0994$$ 97,5-й перцентиль стандартного логнормального распределения — около 7,099.

Частые вопросы

А если выбрать режим правого хвоста? Если ввести Q = 0,025 в режиме правого хвоста, получится \(p = 1 - 0{,}025 = 0{,}975\) и то же самое \(x \approx 7{,}099\), что и в примере выше.

Чему равна медиана? При \(p = 0{,}5\) имеем \(\Phi^{-1}(0{,}5) = 0\), поэтому \(x = \exp(\mu)\). Медиана логнормального распределения равна \(\exp(\mu)\) независимо от \(\sigma\).

Почему обязательно 0 < p < 1? При p, стремящемся к 0, перцентиль стремится к 0, а при p, стремящемся к 1, он уходит в бесконечность, поэтому крайние значения не допускаются. Результат всегда положителен, так как это экспонента.