这个计算器有什么用

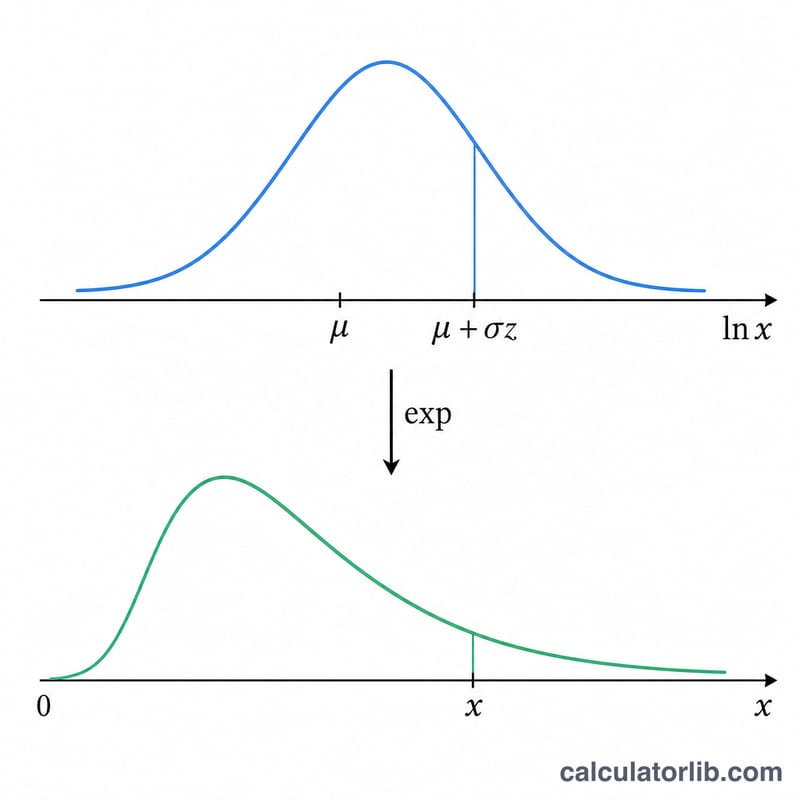

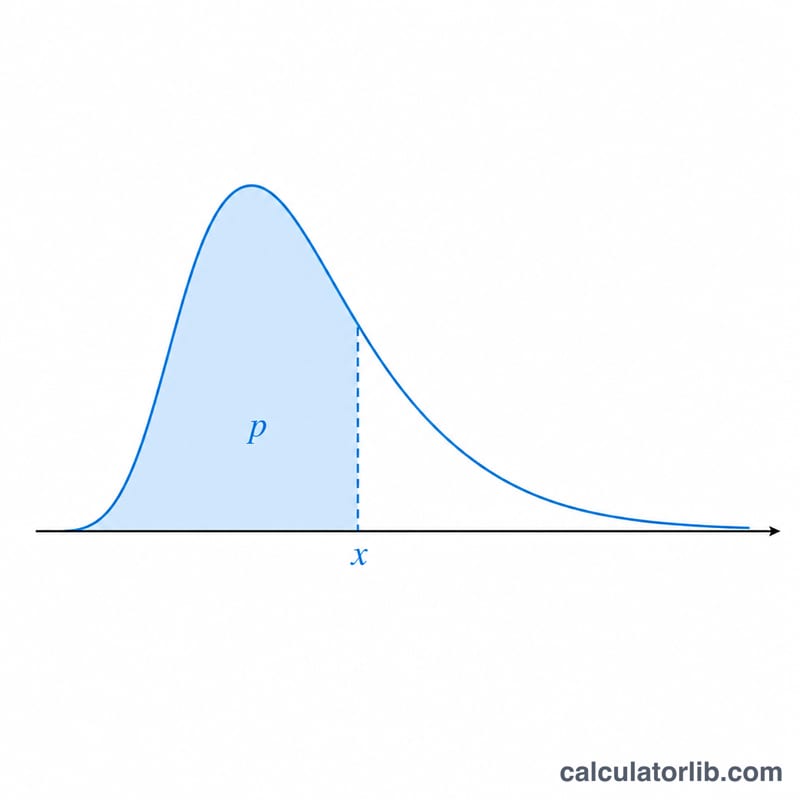

本工具用于计算对数正态分布的分位点(quantile)。只要给定一个累积概率以及分布的参数,它就能返回使对数正态累积分布函数(CDF)达到该概率的取值 x。这其实就是逆CDF,也常被称为分位函数。对数正态分布广泛应用于那些取值为正、且呈右偏(右拖尾)的量,例如收入水平、颗粒粒径、股票价格、可靠性寿命以及生物浓度等。它是一种通用的数学工具,在任何场景、任何地区的计算结果都完全一致。

使用方法

首先选择你的概率属于哪一种:下尾概率 \(\text{P}(X \le x)\),还是上尾概率 \(\text{P}(X > x)\)。然后输入这个概率值(必须严格介于 0 与 1 之间)。接着填入对 \(\ln(X)\) 服从的正态分布的两个参数:位置参数 \(\mu\)(即 \(\ln X\) 的均值),以及尺度参数 \(\sigma\)(即 \(\ln X\) 的标准差,必须为正数)。点击计算,即可得到分位点 x。

公式解析

当 \(\ln(X)\) 服从均值为 \(\mu\)、标准差为 \(\sigma\) 的正态分布时,变量 X 就是对数正态分布的。它的下尾 CDF 为 $$P(x) = \Phi\!\left( \frac{\ln x - \mu}{\sigma} \right)$$ 其中 \(\Phi\) 是标准正态分布的 CDF。对其求逆可得 $$x = \exp\!\left( \mu + \sigma \cdot \Phi^{-1}(p) \right)$$ 如果你输入的是上尾概率 Q,我们会先用 \(p = 1 - \text{Q}\) 进行换算。标准正态分位数 \(\Phi^{-1}\) 采用 Acklam 有理逼近算法求值,精度约为 \(1\text{e-}9\)。请注意:\(\mu\) 和 \(\sigma\) 描述的是 \(\ln X\),而非 X 本身;X 的均值为 \(\exp(\mu + \sigma^2/2)\)。

实例演算

选择下尾模式,概率 = 0.975,\(\mu = 0\),\(\sigma = 1\)。此时 \(p = 0.975\),\(\Phi^{-1}(0.975) = 1.959964\)(也就是经典的 1.96 临界值)。于是 $$x = \exp(0 + 1 \times 1.959964) = 7.0994$$ 换言之,标准对数正态分布的第 97.5 百分位约为 7.099。

常见问题

如果用上尾模式会怎样? 在上尾模式下输入 \(Q = 0.025\),会得到 \(p = 1 - 0.025 = 0.975\),结果同样是 \(x \approx 7.099\),与上面的例子完全一致。

中位数是多少? 当 \(p = 0.5\) 时,\(\Phi^{-1}(0.5) = 0\),因此 \(x = \exp(\mu)\)。对数正态分布的中位数始终是 \(\exp(\mu)\),与 \(\sigma\) 无关。

为什么必须满足 \(0 < p < 1\)? 当 p 趋近于 0 时分位数趋近于 0,而当 p 趋近于 1 时分位数会发散到无穷大,因此端点值不被接受。由于结果是一个指数函数,所以它永远为正数。