¿Qué es la distribución de Laplace?

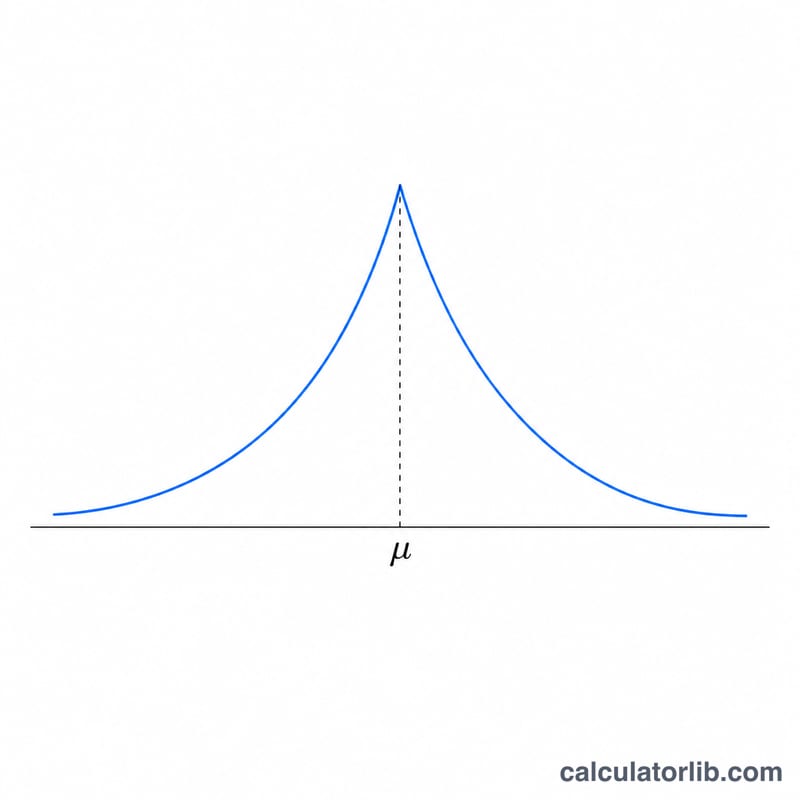

La distribución de Laplace, conocida también como distribución doble exponencial, es una distribución de probabilidad continua y simétrica respecto a su centro. Su forma recuerda a dos distribuciones exponenciales unidas espalda con espalda, lo que genera un pico pronunciado (un vértice puntiagudo) en el parámetro de ubicación y colas más pesadas que las de la distribución normal. Se emplea con frecuencia en el procesamiento de señales, la regresión robusta (mínimas desviaciones absolutas), la inferencia bayesiana (la distribución a priori del LASSO) y las finanzas, donde sirve para modelar rendimientos con colas anchas. Se trata de una herramienta matemática universal que se aplica de forma idéntica en cualquier lugar.

Cómo usar esta calculadora

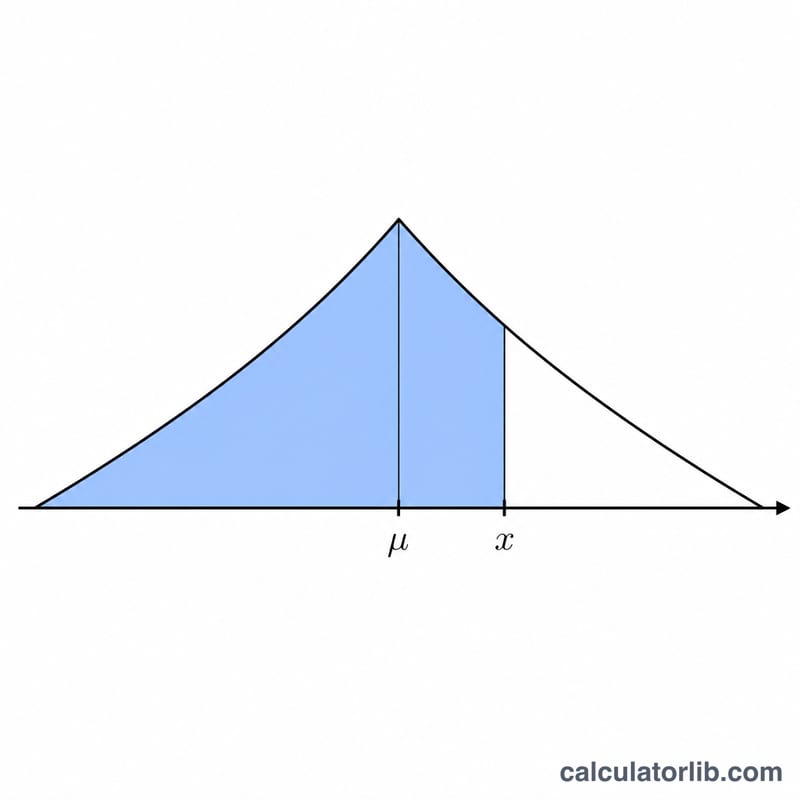

Introduce tres números: x, el valor de la variable aleatoria; el parámetro de ubicación mu, que fija el centro (media y mediana); y el parámetro de escala b, que debe ser estrictamente positivo y controla la dispersión. La calculadora devuelve la densidad de probabilidad \(f(x)\), la probabilidad acumulada inferior \(P(X \le x)\) y la probabilidad acumulada superior \(P(X > x)\). Ambos valores acumulados siempre suman exactamente 1.

La fórmula explicada

La densidad es $$f(x) = \frac{1}{2\,\text{b}}\exp\!\left(-\frac{\left|\text{x} - \text{μ}\right|}{\text{b}}\right)$$ La función acumulada se define por tramos: $$F(x) = \begin{cases} \dfrac{1}{2}\exp\!\left(\dfrac{\text{x} - \text{μ}}{\text{b}}\right) & \text{if } \text{x} < \text{μ} \\[1em] 1 - \dfrac{1}{2}\exp\!\left(-\dfrac{\text{x} - \text{μ}}{\text{b}}\right) & \text{if } \text{x} \geq \text{μ} \end{cases}$$ Al usar la desviación absoluta, el exponente se mantiene no positivo, de modo que exp() nunca se desborda. La media es igual a \(mu\) y la varianza es igual a \(2b^2\).

Ejemplo resuelto

Tomemos \(x = 1\), \(mu = 0\), \(b = 1\). La desviación es \(d = 1\). PDF: $$f(1) = 0{,}5\cdot\exp(-1) = 0{,}18394$$ Como \(x \ge mu\), $$F(1) = 1 - 0{,}5\cdot\exp(-1) = 0{,}81606$$ y la probabilidad superior es \(1 - 0{,}81606 = 0{,}18394\).

Preguntas frecuentes

¿Por qué b debe ser positivo? La escala aparece en un denominador y dentro de la exponencial; si \(b \le 0\) la densidad queda indefinida, por lo que la calculadora la valida.

¿Qué ocurre en x = mu? La densidad alcanza su valor máximo \(\frac{1}{2b}\) y ambas probabilidades acumuladas valen 0,5. En este punto la función presenta un vértice no diferenciable.

¿Es simétrica la distribución? Sí. \(f(mu + t) = f(mu - t)\) y \(F(mu + t) = 1 - F(mu - t)\) para cualquier \(t\).