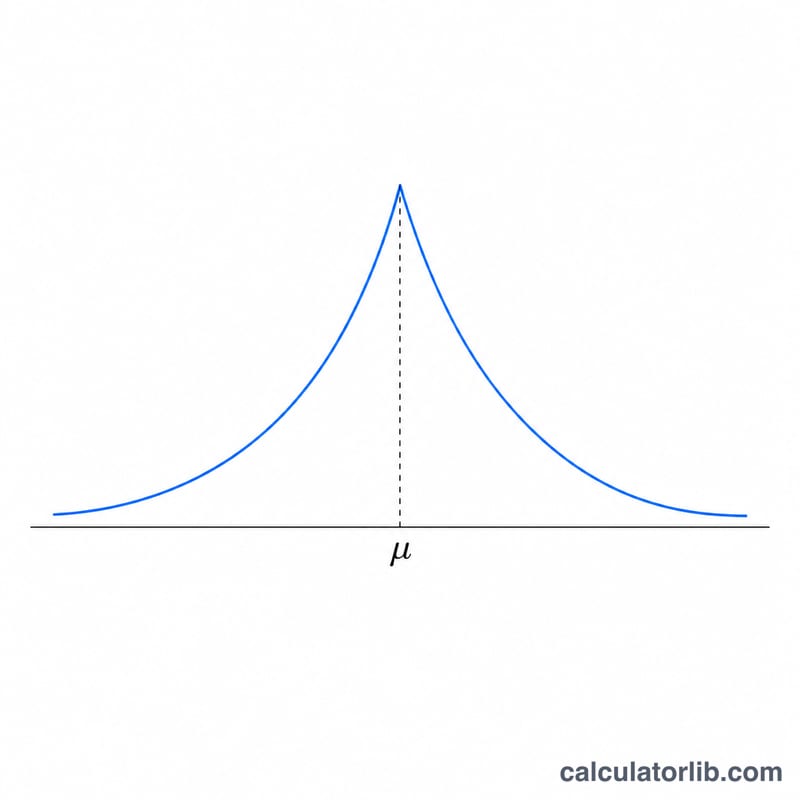

라플라스 분포란?

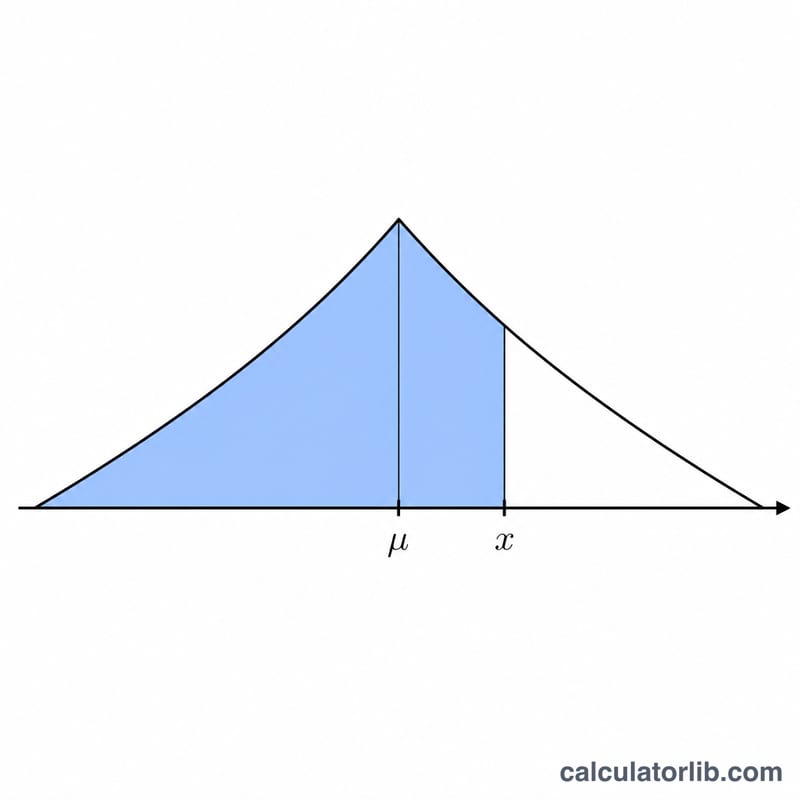

라플라스 분포는 이중지수(double-exponential) 분포라고도 불리며, 중심을 기준으로 좌우 대칭을 이루는 연속확률분포입니다. 두 개의 지수분포를 등을 맞대어 붙여 놓은 모양으로, 위치모수 지점에서 뾰족한 첨점(cusp)이 생기고 정규분포보다 꼬리가 두꺼운 것이 특징입니다. 신호 처리, 강건 회귀(최소절대편차 회귀), 베이지안 추론(LASSO 사전분포), 그리고 두꺼운 꼬리를 가진 수익률을 모형화하는 금융 분야 등에서 폭넓게 활용됩니다. 특정 국가의 제도와 무관하게 어디서나 동일하게 적용되는 보편적인 수학 도구입니다.

계산기 사용 방법

세 개의 숫자를 입력하세요. x는 확률변수의 값, 위치모수 mu는 분포의 중심(평균이자 중앙값)을 정하는 값, 척도모수 b는 반드시 0보다 큰 값이어야 하며 분포가 퍼지는 정도를 결정합니다. 계산기는 확률밀도 \(f(x)\), 하측 누적확률 \(P(X \leq x)\), 상측 누적확률 \(P(X > x)\)를 함께 반환합니다. 두 누적확률을 더하면 항상 정확히 1이 됩니다.

공식 설명

확률밀도함수는 다음과 같습니다.

$$f(x) = \frac{1}{2\,\text{b}}\exp\!\left(-\frac{\left|\text{x} - \text{μ}\right|}{\text{b}}\right)$$누적분포함수는 구간별로 정의됩니다.

$$F(x) = \begin{cases} \dfrac{1}{2}\exp\!\left(\dfrac{\text{x} - \text{μ}}{\text{b}}\right) & \text{if } \text{x} < \text{μ} \\[1em] 1 - \dfrac{1}{2}\exp\!\left(-\dfrac{\text{x} - \text{μ}}{\text{b}}\right) & \text{if } \text{x} \geq \text{μ} \end{cases}$$절댓값 편차를 사용하면 지수가 항상 0 이하로 유지되므로 \(\exp()\) 계산에서 오버플로가 발생하지 않습니다. 평균은 mu와 같고, 분산은 \(2b^2\)입니다.

계산 예시

\(x = 1\), \(mu = 0\), \(b = 1\)이라고 합시다. 편차는 \(d = 1\)입니다. 확률밀도:

$$f(1) = 0.5\cdot\exp(-1) = 0.18394$$\(x \geq mu\)이므로

$$F(1) = 1 - 0.5\cdot\exp(-1) = 0.81606$$이고, 상측 확률은 \(1 - 0.81606 = 0.18394\)입니다.

자주 묻는 질문

왜 b는 양수여야 하나요? 척도모수는 분모와 지수 함수 안에 모두 들어가기 때문에, \(b \leq 0\)이면 확률밀도가 정의되지 않습니다. 그래서 계산기에서 이를 검증합니다.

x = mu일 때는 어떻게 되나요? 확률밀도가 최댓값 \(1/(2b)\)에 도달하고, 두 누적확률은 모두 0.5가 됩니다. 이 지점에서 함수는 미분 불가능한 첨점을 가집니다.

이 분포는 대칭인가요? 네. 임의의 t에 대해 \(f(mu + t) = f(mu - t)\)이고 \(F(mu + t) = 1 - F(mu - t)\)가 성립합니다.